动力煤:供应形势将转变,盘面价格或续下行

迎峰度夏时节已经悄然来临,用电需求增加的预期也较为强烈。前期保持强势的煤炭能否继续突破上涨?还是会在预期兑现的情况下掉头下行。笔者认为,随着前期供需紧张形势的转变,接下来煤炭市场的窘境将逐步得到缓解,价格也将在反弹乏力之后掉头下行。

一、七一后国内产量将得到进一步释放

原煤生产由降转升。5月份,生产原煤3.3亿吨,同比增长0.6%,上月为下降1.8%,比2019年同期增长0.6%,两年平均增长0.3%,日均产量1053万吨。1—5月份,生产原煤16.2亿吨,同比增长8.8%,比2019年同期增长9.8%,两年平均增长4.8%;分地区来看,晋陕蒙地区原煤产量 11.7 亿吨,同比 2020 年大幅增长 13%,增加 1.4 亿吨,集中度提高到 72.4%,主产区地位更加牢固。

2020年以来,在“倒查20年”以及安监、环保、煤管票政策加严的背景下,尽管煤炭价格升至高位,但我国煤炭主产区产量始终处于低位。虽然在2020年4季度冬季保供阶段产量有所提升,但到了今年3月份开始,煤炭产量释放再次受限。进入6月份,安全生产月叠加煤矿事故频发,使得产地安监力度保持高压态势,停产、检修煤矿数量继续增多,煤炭市场供给仍在收缩。另外,在“碳达峰、碳中和”的大背景之下,煤炭产能增加的进度也变缓。

积极的变化在于,七一前主产区部分煤矿短期停产,预计七一后这部分煤矿有望迅速复产。此外,5月末以来为增产保供,鄂尔多斯市人民政府依据有关文件,合计批复了至少16个露天矿项目临时用地申请,这些露天煤矿表土剥离后预计节后可快速地增加市场供应。另外近期发改委罕见唱空煤价,“预计7月份煤价将进入下降通道,价格将出现较大幅度下降”。主要原因是煤炭产量进一步增加,主要产煤地区停产煤矿将逐步恢复生产,预期7月初就能够恢复到6月上旬的生产水平,而且一些具备增产潜力的优质先进产能下半年还将逐步释放。

二、下半年进口量有长潜力

5月份,我国进口煤炭2104万吨,同比下降4.6%。1—5月份,我国累计进口煤炭11117万吨,同比下降25.2%。从2020 年 5 月份开始,煤炭进口量就出现了大幅减少,煤炭进口政策均有所收紧,尤其是今年以来澳煤进口几乎为零。另外由于国际煤价格也较高,海运费又持续高位运行,因此发运到港价格和内贸煤相比不占优势,加之海外梅供应紧张等因素,上半年的煤炭进口量表现不如预期。

后续,6月份华东和华南部分省份将全面放开对除澳洲煤以外的进口煤管控,6月底前到港的进口煤货源可以不计入全年额度。另外根据进口煤订单情况看,7月、8月将是进口煤到货的高峰期,进口量将有所增加,为国内煤炭供应提供有效补充。考虑到上半年进口总量较低,如果全年进口额度不变,则下半年进口增长存在潜力。

三、经济持续快速复苏,用电需求增长

国民经济保持稳定恢复。据国家统计局最新公布数据,5月份,规模以上工业增加值同比实际增长8.8%(以下增加值增速均为扣除价格因素的实际增长率),比2019年同期增长13.6%,两年平均增长6.6%。从环比看,5月份,规模以上工业增加值比上月增长0.52%。1-5月份,规模以上工业增加值同比增长17.8%,两年平均增长7.0%。6月份,中国制造业采购经理指数(PMI)为50.9%,较上月微落0.1个百分点,继续位于临界点以上,制造业延续稳定扩张态势。

5月份,我国经济持续稳定恢复,全社会用电量持续快速增长,达到6724亿千瓦时,同比增长12.5%。分产业看,第一产业用电量79亿千瓦时,同比增长13.9%;第二产业用电量4705亿千瓦时,同比增长11.5%,对全社会用电增长的贡献率约65%,是拉动全社会用电增长的主力;第三产业用电量1104亿千瓦时,同比增长23.4%,保持快速增长;城乡居民生活用电量836亿千瓦时,同比增长5.6%。

1-5月,全社会用电量累计32305亿千瓦时,同比增长17.7%。分产业看,第一产业用电量362亿千瓦时,同比增长21.6%;第二产业用电量21779亿千瓦时,同比增长18.6%;第三产业用电量5483亿千瓦时,同比增长27.8%;城乡居民生活用电量4681亿千瓦时,同比增长4.1%。

我国经济仍保持平稳扩张,叠加夏季炎热天气影响,煤炭消费量仍有可能出现超预期表现。

四、水电替代效应逐步显现

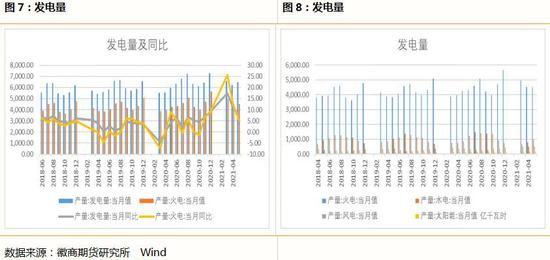

电力生产增速有所回落。5月份,发电6478亿千瓦时,同比增长7.9%,比2019年同期增长12.6%,两年平均增长6.1%,日均发电209亿千瓦时。1—5月份,发电31772亿千瓦时,同比增长14.9%,比2019年同期增长11.3%,两年平均增长5.5%。

分品种看,5月份,火电增速回落,水电、核电增速加快,太阳能发电由降转升,风电保持快速增长。其中,火电同比增长5.6%,以2019年5月份为基期,两年平均增长7.3%;水电增长12.1%,两年平均下降3.3%;核电增长10.2%,两年平均增长12.2%;风电增长20.7%,两年平均增长12.7%;太阳能发电增长8.7%,两年平均增长7.9%。

分月度来看,3月份我国火力发电量同比增速为25.7%,4月份同比增速为12.5%,5月份同比增速为5.6%,增速呈现逐月放缓趋势。这说明随着雨季的来临,水电开始加速发力,进入7-9月水电高峰期,水电替代效应将显现。

分类型来看,火力发电依然占据我国电力生产的主导部分。1-5月份,我国火力发电量23417.2亿千瓦时,同比增长16%,占全国发电量的比例提升至73.7%,比去年同期高了约1个百分点。水力发电量3684.8亿千瓦时,同比增长3.8%,占全国发电量的比例11.6%;风力发电量2382.3亿千瓦时,同比增长26.7%,占全国发电量的比例7.5%;核能发电量1592.1亿千瓦时,同比增长13.9%,占全国发电量的比例5.0%;太阳能发电量694.6亿千瓦时,同比增长7.9%,占全国发电量的比例2.2%。

五、总结

动力煤(783, -3.20, -0.41%)供需形势接下来将呈现一定的转变。供应端随着停限产煤矿的恢复生产以及进口煤炭的增加,一定程度上能缓解前期紧张的供应形势,需求端迎峰度夏叠加经济持续快速复苏,用电需求有增长,进入雨季水电高峰期,水电替代效应也将显现,同时夏季太阳能发电也快速增长,将大量替代火力发电,有效减少火电用煤需求。因此煤炭市场的供需紧张情况将将较6月份有所缓解,煤炭价格运行有望趋于平稳,盘面价格有望震荡走弱。不过需要注意的是,当前2109合约贴水较多,预计下行的空间有限。风险点:煤矿开工率未有提升;火电需求超预期。

>相关《动力煤:供应形势将转变,盘面价格或续下行》内容:

1、 大消费专题策划|白酒消费税之剑高悬 量减价增趋势将延续 香型争霸有戏码

理财鱼小提示:大消费专题策划|白酒消费税之剑高悬 量减价增趋势将延续 香型争霸有戏码 大消费专题策划|白酒消费税之剑高悬 量减价增趋势将延续 香型争霸有戏码 2021-12-26 16:13 ・ 投资要点: 1、白酒消费税达摩克利斯之剑高悬,税负压力或将由生产端转移至...【继续阅读】

2、 股东双方打破持股平衡,比亚迪将增持至90%,不争气的腾势将奔向哪

含着"金汤匙"出生的腾势,就像比亚迪和戴姆勒养育出的不争气孩子,而两位"父母"也正在考虑由谁继续"扶养"11岁的腾势。北京商报记者了解到,比亚迪已与戴姆勒签署关于调整其合资公司深圳腾势新能源汽车有限公司(以下简称"腾势")架构的股权转让协议。转让...【继续阅读】

3、 泓禧科技12月31日上会:主营笔记本电脑配件生产 惠普、联想等品牌供应商

挖贝网 12月26日,北京证券交易所上市委员会定于2021年12月31日上午9时召开2021年第4次审议会议。泓禧科技(871857)上会,参会委员为楚晋宏、时晋、黄亮、谢元勋、胡燕华。 挖贝研究院资料显示,泓禧科技主营业务为高精度电子线组件,新型、微型电声器件...【继续阅读】