养老保险保险自己交合算还是单位交合算?

本身全数缴纳社保的投资似乎不是很理智。

以下摘自知乎。

答复问题前,我需要向题主解答关于养老金的一些问题,如许有助于各人理解我接下来的谜底。社会养老金若何缴纳?

由单元负责参保并代扣代缴小我部门,单元缴纳单元部门;若是无单元,则由本身缴纳。一般来说,小我8%,单元20%。缴费基数为本人上年度均匀工资,若是小我上年度均匀工资低于本地社平工资,则以社平工资做为缴费基数。

养老金的构成部门是哪些?

参与市城镇企业职工根本养老保险社会统筹的人员,到达国度规定的退休年龄,现实缴费年限(含视同缴费年限,下同)满15年以上的,按月计发根本养老金。按照最新的养老金计算法子,职工退休时的养老金由两部门构成:

养老金=根底养老金+小我账户养老金

小我账户养老金=小我账户贮存额÷计发月数(50岁为195、55岁为170、60岁为139,不再同一是120了)

根底养老金=(全省上年度在岗职工月均匀工资+本人指数化月均匀缴费工资)÷2×缴费年限×1%=全省上年度在岗职工月均匀工资(1+本人均匀缴费指数)÷2×缴费年限×1%

注:本人指数化月均匀缴费工资=全省上年度在岗职工月均匀工资×本人均匀缴费指数

在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。养老金的领取是无期限规定的,只要领取人保存,就能够享受按月领取养老金的待遇,即便小我帐户养老金已经用完,仍然会继续根据原尺度计发,况且,小我养老金还要逐年按照社会在岗职工的月均匀工资的增加而增长。

因而,活得越久,就能够领获得越多,相关于交费来说,必定愈加划算。

领会了上面那些常识,如今我来给题主解答那个问题。要答复那个问题,我们起首要搞清晰一个根本的问题,单元与小我同时缴纳社保能否划算?我们来做一个简单的测试,假定小王是一个25岁的年轻人目前收入10000元,当前缴纳的养老保险在40年后才能够享受养老金待遇,可操纵北京市历年的社会均匀工资及市场利率对40年后北京市社会均匀工资程度停止预测,站在小王65岁那个时点对社保获得的养老金停止贴现,并与每月缴纳的养老金投资到65岁的末值停止比力,即可简单的看出缴纳社保能否合算。

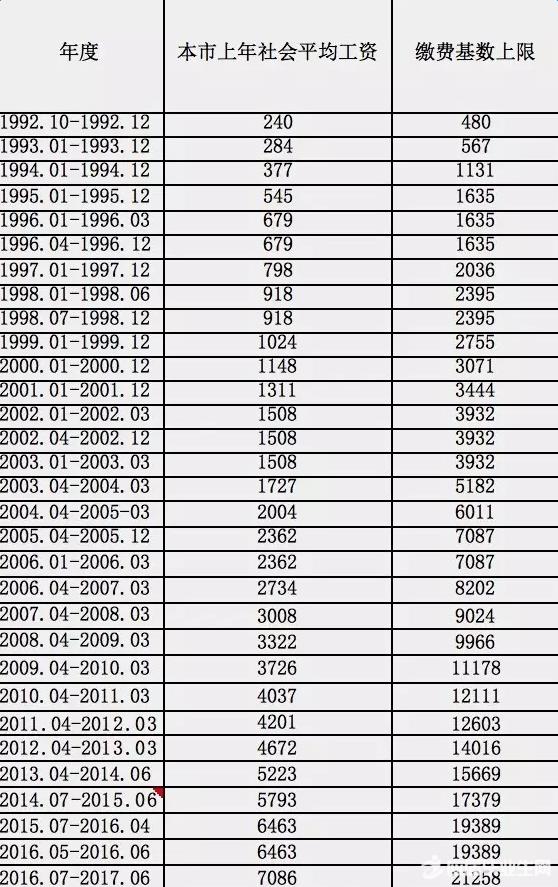

我们先来看一张北京市历年社会均匀工资表

按照该表能够测算出24年间社平工资增长的几何均匀数,约为15.15%。因为93年到95年中国经济陪伴着严峻泡沫现象和高通胀的金融风险,94年、95年社平工资增长率别离为32.74%、44.56%,增长率均处于90%的上侧置信区间之外,因而删除93年-95年的数据其实不参与此次预测。

从而得到1996年-2016年共计21年期间的工资增长几何均匀数,约为12.99%。同理能够得到响应21年间对应利率的几何均匀数,约为6.97%,历年利率如下图。

操纵指数函数、幂函数、线性函数对市场利率与社平工资增速停止拟合,此中幂函数拟合效果较好,预测函数为y=1.9482X^1.0167。2016年央行停止屡次下调利率,活动性宽松的超低利率时代降临,并很可能在持久内连结较低利率程度,假定持久利率为3%,可预测社平工资增长率约为5.51%。

假定小王小我工资增长率略高于社平工资增长率为6%。从而能够测算出小王此后每年每月需要缴纳的养老金和赋闲金总和以及单元需要缴纳的五险成本,同时可适当年相对北京社平工资指数。

小王第一年每月可获得根底养老金为60554*(1+1.550587)/2*40%=30890元,社平工资年增长率为5.51%,以此类推将来月份。

假定小王并未缴纳社保,而是每月将资金投资于市场,并获得5%的投资收益率(假定小王具有理财常识,能获得超越市场均匀投资收益率,此时五年期按期存款持久利率假定为3%)。则每年缴纳的资金持续投资到40年后的投资末值如下表,至65岁时小我投资末值为345.5万元,至65岁时单元投资末值为1310.3万元。

若未缴纳社保,同时将小我缴纳部门资金投资于市场停止复利投资,可得3,454,699元;单元缴纳部门资金投资于市场停止复利投资,可得13,102,578元。

比照可知,在市场五年期存款利率为3%的情况下,若小王具有5%的投资才能,且小王仅缴纳小我社保部门。当小王65岁后保存期限至76个月时,社保给付养老金现金价值刚好大于小我投资至65岁时现金价值,当小王保存时间越久,从社保获得给付的现金价值越大,因而缴纳社保关于小王愈加有利;当小王65岁后保存期限小于76个月时,社保给付养老金现值小于小我投资现值,因而缴纳社保关于小王倒霉。

同理,比照可知,假定市场五年期存款利率为3%,若小王具有5%的投资收益率,小王小我承担社保的小我缴纳部门和公司缴纳部门。当小王65岁后保存期限336个月时,社保给付养老金现金价值刚好大于小我投资至65岁时现金价值,当小王保存时间越久,从社保获得给付的现金价值越大,因而缴纳社保关于小王愈加有利;当小王65岁后保存期限小于336个月时,社保给付养老金现值小于小我投资现值,因而缴纳社保的关于小王倒霉。

据台湾中时电子报5月20日报导,查询拜访显示,预估2015年出生的全球女性均匀寿命为73.8岁,而男性为69.1岁。综合阐发可知,本身全数缴纳社保的投资似乎不是很理智。

>相关《养老保险保险自己交合算还是单位交合算?》内容:

1、 五问养老保险全国统筹!详解统筹方向和实现路径︱2022养老金大变革

近日,国务院对企业职工基本养老保险全国统筹实施工作进行了动员和部署,养老保险全国统筹启动在即。 养老保险全国统筹为何重要?多年来统筹层次难以提高的原因是什么?中央和地方责任如何划分?第一财经就这些热点问题采访了中国社会保障学会会长郑功成。...【继续阅读】

2、 回归养老主业、剥离资管业务,顶层设计为养老保险机构“指路”

理财鱼小提示:回归养老主业、剥离资管业务,顶层设计为养老保险机构“指路” 随着我国人口老龄化不断加剧,将商业养老保险更好地纳入养老保障体系,履行商业养老保险“第三支柱”责任,已经成为保险业的一道必答题。12月24日,银保监会发布《关于规范和促进养老...【继续阅读】

3、 用《匠木》翻盘 田博海正在用传统文化构筑自己的游戏版图

当时,田海博以中国木工“榫卯”为题材研发的游戏《第五大发明》,正在苦苦等待游戏版号审批。那时的田海博,每个月都要面临接近20万的亏损,前前后后投入了200万。 再次见到田海博,是2021年11月底。此时的他,已经没了之前的焦灼,他把公司搬进了更大的...【继续阅读】