评级下调!多家城商行资产质量承压、盈利下滑、非标投资暗藏风险

理财鱼小提示:评级下调!多家城商行资产质量承压、盈利下滑、非标投资暗藏风险

文:闫佳佳 石丹

ID:BMR2004

日前,作为金融机构的银行业今年上半年已纷纷交出“2020年年终考”答卷,评级机构也对此进行评分,截至目前已有11家银行被下调信用等级,其中包括8家农商行和3家城商行。值得注意的是,3家城商行分别是盛京银行、阜新银行、葫芦岛银行,均为辽宁省城商行。

联合资信评估股份有限公司将盛京银行主体长期信用等级由AAA下调为AA+,将阜新银行主体长期信用等级由AA下调为AA―,葫芦岛银行股份有限公司主体长期信用等级由AA下调为A+。

是什么影响了它们的“期末”成绩?《商学院》以盛京银行、葫芦岛银行和阜新银行为例进行探究。具体来看,均存在贷款行业集中度、信贷质量、盈利水平和非标投资四项丢分情况。

《商学院》记者就本次评级下调等问题致电并致函盛京银行、葫芦岛银行和阜新银行,截至发稿未收到回复。

贷款行业集中风险尚存、亟待化解

2020年,盛京银行发放贷款及垫款总额5470.63亿元,同比增长19.70%。其中,房地产业贷款和建筑业占比均有所提升,分别增加了5个百分点、1个百分点。

葫芦岛银行2020年财报显示,其发放贷款及垫款总额为558.63亿元,同比下降4.98%,贷款规模出现收缩。从行业分布来看,葫芦岛银行贷款主要分布在批发和零售业、制造业、农林牧渔业、房地产业、建筑业,截至2020年末,上述产业占其贷款总额比重分别为32.09%、17.54%、9.36%、9.08%、4.21%。

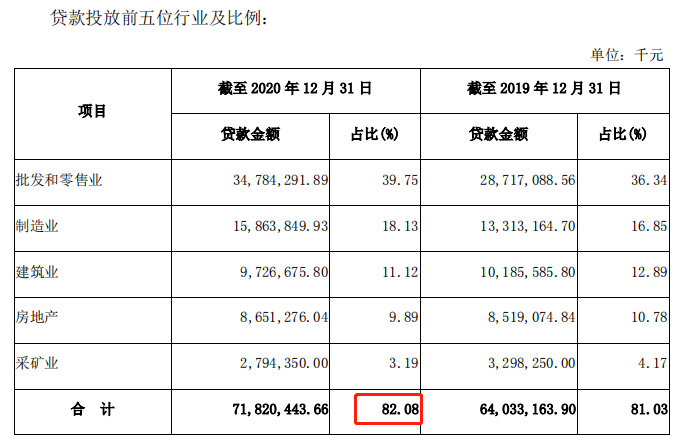

2020年,阜新银行发放贷款和垫款净额891.99亿元,同比增长了11.77%。按行业划分,该行前五大贷款行业分别为批发和零售业、制造业、建筑业、房地产业和采矿业,上述行业占贷款总额比重分别为39.75%、18.13%、11.12%、9.89%、3.19%,合计占该行贷款总额比重为82.08%。

图源:阜新银行2020年年报

上述三家银行2020年向批发与零售业发放贷款均超过本行贷款总额的30%,而且前五大贷款行业集中度出现上升,且贷款行业集中度较高。新冠疫情对上述行业的影响以及房地产行业融资政策持续趋紧,加之商业银行房地产贷款集中度限制政策的落地,上述银行面临一定的贷款行业集中风险。

博通分析资深分析师王蓬博表示:“贷款过度集中会提高贷款违约相关性,并且在风险冲击时可能会遭遇大规模违约。且由于房地产和零售业属于成长型行业,贷款风险大,虽然一定程度上增加了贷款收益,但同时也提高了贷款风险。”

三家银行向批发与零售业、房地产业等行业发放大量贷款的同时也承担着逾期的风险,部分贷款占比高的行业不良贷款率也较高。

具体来看,2020年,盛京银行其房地产业不良贷款率为2.03%,较2019年增加了0.12个百分点。联合资信评估报告显示,葫芦岛银行批发和零售业、制造业、房地产业和建筑业的不良贷款率较高,不良贷款率分别为 17.13%、10.01%、11.09%、13.73%。

2020年,阜新银行房地产业和建筑业贷款金额合计为183.78亿元,占贷款总额的21.01%,占比较高。同时,联合资信评估报告显示,阜新银行房地产业和建筑业不良率分别为0.06%和4.24%。

关于银行贷款集中的行业不良率过高有何风险,王蓬博说:“贷款集中于不良率高的行业会使商业银行不良资产增加,影响银行利润。且不良贷款会占用银行贷款额度,太多会降低银行放贷能力,无力放贷支持经济发展,甚至有导致银行破产的可能。”

资产质量承压

东北是我国重工业地区,辽宁省是我国早期的重工业省份,经济主要依靠重工业产业。在产业结构调整和疫情对制造业的冲击下,以及实体经济持续低迷对当地实体企业经营造成冲击等因素的影响,盛京银行、葫芦岛银行、阜新银行信贷资产质量下行。

2020年,盛京银行交通运输业、住宿和餐饮业及制造业等行业信贷资产质量有所下降,不良贷款率分别增长至15.58%、15.02%、7.10%,进而导致其不良贷款及关注类贷款规模持续增长。

受当地整体经济结构的影响,葫芦岛银行部分放款企业不适应经济发展要求,不能按时还本付息,因此葫芦岛银行不良贷款规模显著上升。

葫芦岛银行历年来年报数据显示,该行不良贷款率连续6年攀升。2015年至2020年,该行不良贷款率分别为1.41%、1.64%、1.74%、1.76%、3.73%、13.89%;拨备覆盖率分别为205.38%、176.63%、167.14%、154.95%、105.37%、32.39%。到2020年,该行不良率大幅增长,高于同期商业银行平均水平12.05个百分点;拨备覆盖率连续6年不断下降,到2019年便开始低于最低监管红14.63个百分点,到2020年,拨备覆盖率低于监管红线87.61个百分点。

图源:《商学院》根据公开数据整理

2020年该行关注类贷款大幅下迁至不良,导致其不良率高涨。该行关注类贷款同比减少了8.59亿元至3.38亿元,此类贷款主要集中于制造业及批发和零售业。由于当地房地产行业、旅游业和泳装进出口行业,受疫情影响较大,还款能力减弱,形成不良贷款。在不良贷款中,该行次级类贷款占比最高,该行次级类贷款高达81.21亿元,同比增长256.97%,导致不良率攀升。

财报显示,葫芦岛银行制定的2021年度经营计划显示,今年具体经营目标为,年末不良贷款15.4亿元,不良贷款率控制在2.91%以下,拨备覆盖率保持在100%以上。

阜新市经济结构以采矿业为主,产业结构相对单一,市场较为低迷。当地中小企业停产停工、现金流进一步紧张。受上述因素影响,阜新银行不良贷款规模显著增加。2020年,该行不良贷款率为4.07%,同比增加了2.09个百分点。

此外,联合资信评估报告显示,阜新银行关注类贷款及逾期贷款占贷款总额的比重均大幅增长,分别增加了2.03个百分点和3.33个百分点至7.95%和8.74%。对此,阜新银行增加了贷款减值准备余额,但受不良贷款规模增加的影响,阜新银行拨备覆盖率却减少了13.81个百分点至136.99%,拨备覆盖水平亟待提升。

对此,王蓬博提出以下建议:“一是严格把控贷款发放的准入门槛,从源头防范风险,加强背调和发放贷款的监督检查,确定合理的贷款权限、期限和利率水平。二是完善责任追究制度,落实新增不良贷款责任,对不良贷款责任人进行处罚,完善考核机制。三是合理调整贷款结构,坚持有保有压,做强做优抵押贷款,保证还款来源;创新信贷品种,推出高质量信贷种类。”

盈利能力普遍降低

受央行引导LPR下行,推动金融企业让利实体经济以及部分高成本存款规模上升推动负债成本攀升等因素影响,2020年,上述三家银行盈利能力降低。

>相关《 评级下调!多家城商行资产质量承压、盈利下滑、非标投资暗藏风险》内容:

1、 年终秀倒计时4天,云端大联播已集结70多家视频号,快来加入吧

理财鱼小提示:年终秀倒计时4天,云端大联播已集结70多家视频号,快来加入吧 文 / 巴九灵(微信公众号:吴晓波频道) 前不久,我们遗憾告知大家 因疫情缘故,将于12月30日正式举办的 “预见2022・吴晓波年终秀” 只能在线上进行了 与此同时 我们也向关心和喜欢年...【继续阅读】

2、 油价大幅下调:2021年12月26日 92、95、98汽油 0号柴油 最新油价表

理财鱼小提示:油价大幅下调:2021年12月26日 92、95、98汽油 0号柴油 最新油价表 油价大幅下调:2021年12月26日 92、95、98汽油 0号柴油 最新油价表 2021-12-26 07:44 ・ 汽油、柴油 油价 大下调:2021年12月26日,全国各地92号汽油、95号汽油、98号汽油、0号柴...【继续阅读】

3、 桂浩明:LPR下调发出什么信号?

我国商业银行贷款利率形成机制中的LPR制度,是在2019年建立的,在运行初期利率经历了几次下调,到去年上半年则稳定下来,连续19个月没有作调整。一直到今年的12月份,3年期的LPR利率下调了5个基点。 LPR又称商业银行最优贷款利率,它是由几家大型商业银行...【继续阅读】