冲刺IPO:一年增长13倍,“卖药的”思派如何押注保险业务?

理财鱼小提示:冲刺IPO:一年增长13倍,“卖药的”思派如何押注保险业务?

又一家医疗公司准备上市了:医疗健康管理平台的思派健康向港交所提交了上市申请,其中,摩根士丹利、中金公司及海通国际为联席保荐人。

实际上,在互联网时代,人工智能、大数据等技术对各行各业都表现出不同程度的冲击。可以预见,医疗也将是被数据的整合、分析“改造”的最为彻底的行业之一。

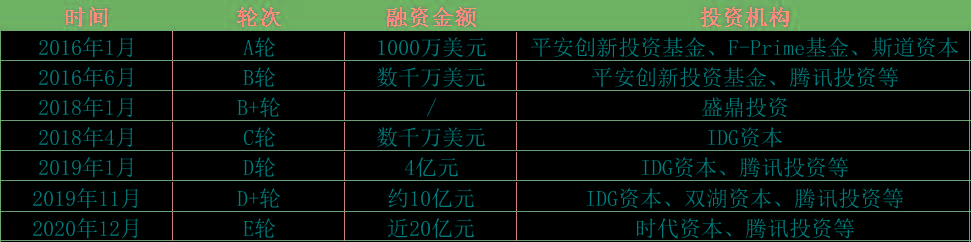

虽然放眼整个医疗行业,新技术的冲击还没有转化成明显的、能跑通的创新模式,但因为潜藏着巨大机遇,医疗行业也得到了资本的青睐。以思派为例,目前其已完成7轮融资,投资机构包括平安、腾讯、IDG资本等,融资总额近40亿美元。2020年12月,思派获得了由腾讯和时代资本合领投的近20亿元的E轮融资。

思派健康融资情况

作为一家“明星企业”,思派经历了几次转型。创立之初,思派健康的主要业务是为医院肿瘤科室提供数据库服务,科研助手团队可以到医院免费帮医生做数据结构化工作;2016年,思派进行第一次业务转型,开始为药企提供临床试验现场管理(SMO)业务;2017年,思派进行第二次转型,加入了目前属于PBM板块的DTP药房业务;2019年,在医疗与保险联系越发紧密的大趋势下,思派开始布局创新支付领域,开展保险业务。

而作为医疗健康领域的独角兽,此次思派健康将要上市的背后,与保险行业有着千丝万缕的联系。

深陷亏损“旋涡”

整体来看,根据招股书披露的数据,2018年到2020年,思派健康的总收入分别为1.33亿、10.39亿、27.0亿,同比增长680.9%、159.8%。可以说,乘着数据的东风,踩着DTP药房的业务,近三年的思派健康取得了飞速的发展。但硬币的另一面,与总收入一起呈上升趋势的,还有亏损额。这三年,思派健康分别亏损2.42亿、5.96亿、10.42亿。

思派健康总营收情况

到了2021年,在今年一季度,思派健康总收入7.65亿,毛利润为5.17亿元。不难看出,与新兴互联网医疗处境相似,思派至今还未走出亏损旋涡。

具体到业务上,思派健康主要通过自身技术平台及数据赋能的营运能力,链接中国医疗健康系统中的患者、医生、医疗机构、制药公司以及保险公司等支付方,并提供明确的价值。目前,思派主要经营三大板块的业务:医生研究解决方案(PRS)、药品福利管理(PBM)以及供应商与支付方解决方案(PPS)。

以2020年全年收入计算,思派的PRS板块经营着最大的肿瘤临床试验现场管理组织(SMO),PBM板块拥有最大的私营特大药房。另外,截至2021年6月30日,思派通过与中国100多个主要城市的医院、全科医生及专家合作伙伴,为近一千名加入其健康保险计划的会员提供PPS。

落脚到保险行业,思派在两方面提供价值。一方面是利用其专有的数据分析能力,与保险公司共同开发产品,以满足消费者多元化的需求;另一方面则是其PPS板块为会员提供院前就医指导和院后支持,帮助用户选择合适的医院、专家及药物,节省自付费用的同时,也在一定程度上降低了保险公司的理赔支出。

表面数据,实则卖药?

虽然表面上三大业务互为补给,且各有所长,但在最现实的营收问题上,三大业务表现不一。以近三年业绩来看,最先布局的PRS业务收入分别为0.78亿元、1.73亿元和1.86亿元;2017年开始涉猎的PBM业务,收入分别为0.54亿元、8.64亿元和24.82亿元,其地位也一路水涨船高,占总收入比重由40.89%、83.12%上升至2020年的91.94%;最晚进入的创新支付领域,2019年、2020年收入分别为222万元、3199万元。落脚到与保险最为相关的两大业务板块,PBM逐渐成为思派的当家业务,是收入之“最”,PPS业务614.84%、1343.55%的增速,则显示出其是最具冲击力的。

思派健康各业务板块营收情况

其中,在PRS业务板块,支持制药公司从I期到IV期临床试验的药物研发过程的SMO业务贡献了PRS大部分的收入,同时思派还为上市后创新药物提供真实世界研究(RWS)服务。因为这一板块业务主要在线下开展,因此在疫情的影响下,营收增速由2019年的121.08降至2020年的7.19%。

而大家所熟悉的PBM业务,在近三年逐渐成为思派健康营收的顶梁柱。具体说来,思派的PBM业务线包括特药药房及以患者为中心的增值药师服务,专注于治疗肿瘤及其他危重疾病的特药。

截至2021年6月31日,思派已在中国除西藏及青海以外的所有省级行政区经营81家特药药房,其中30家已自当地医保管理部门取得医保双通道资质,同时,特药药房也与主要保险公司建立起直付机制,为患者提供额外的支付解决方案。

到2020年底,思派与550多家药企和分销商合作,提供多种专科药物,以肿瘤药为主,SKU总共261种。而在强化药师服务及优化随访评估服务体系的进程中,思派每家门店的月销售额由2018年的0.4百万元、2019年的1.3百万元,增至2020年的2.7百万元,已经高于老百姓等传统线下连锁药店2020年全年单店的销售额。

思派特药药房单店平均月收入

最“赚钱”的,与最具冲击力的

实际上,类似的PBM模式在国内的应用也有很多家公司在探索,站在保险行业的角度,对此类扮演第三方管理者的角色也并不陌生。而对于思派来说,虽然目前这一业务板块贡献了超九成的营收,但前路仍是任重而道远,保险作为支付方,是思派不得不涉猎的领域。

>相关《 冲刺IPO:一年增长13倍,“卖药的”思派如何押注保险业务?》内容:

1、 花51万请陈小春与网红带货卖5000元;折叠屏手机市场有望快速增长

理财鱼小提示:花51万请陈小春与网红带货卖5000元;折叠屏手机市场有望快速增长 文/锌财经责编组 整理 编辑/大风 花51万请陈小春和网红带货仅卖5000元 据澎湃新闻、上游新闻,2020年10月,某按摩器公司与某传媒公司签订一份《双11矩阵直播推广协议》,协议约定:...【继续阅读】

2、 国泰君安:中国稳增长发力第一枪,需大基建重回舞台

稳增长成为主线已是市场共识。但本轮稳增长与以往的特殊之处在于地产退潮启动叠加消费需求疲弱,在过去几年的预测偏差后,市场已经对基建投资反弹变得越发谨慎,但我们认为稳增长亟需传统基建表现,新基建强度也将保持。市场所担忧的资金来源、地方意愿、...【继续阅读】

3、 消费专题策划六|高增长红利消失,休闲零食增长平缓,分化加速

理财鱼小提示:消费专题策划六|高增长红利消失,休闲零食增长平缓,分化加速 消费专题策划六|高增长红利消失,休闲零食增长平缓,分化加速 2021-12-26 15:58 ・ 财联社 投资要点: 1、高增长红利消失后整个行业发展平缓,分化加速,龙头效应加剧; 2、 短期消...【继续阅读】