网络巨头不得只与持股保险公司合作:保险业的开放要加速了?

理财鱼小提示:网络巨头不得只与持股保险公司合作:保险业的开放要加速了?

某些壁垒似乎正在被打破。9月9日,工信部组织了一场行政指导会,召集了腾讯、阿里、字节跳动等一众互联网企业,要求解除对其他平台的链接屏蔽。9月17日,微信在1对1聊天场景下开放了对淘宝、抖音外链的访问权限。互联网朝着真正的“互联互通”又前进了一小步。

保险业也在上演着相似的情景。前不久,银保监会下发了《关于加强和改进互联网财产保险业务监管有关事项的通知(征求意见稿)》(以下简称《征求意见稿》),其中提到一点:网络巨头不得只与持股保险公司合作,不得利用网络平台企业持股的优势地位挤压其他保险公司合作机会。

看上去是两个行业各自的事情,但都围绕着一个关键点展开:“开放”。在监管的推动和业绩压力下,我们有机会迎来一个更开放的保险生态系统吗?

保险之上万物生长?理想挺美好

几年前我们就提过一个观点:保险之上万物生长。但是时至今日,整体而言,保险还是一个相对封闭的行业,这种封闭体现在客户、数据、渠道等方面,既和行业自身有关,也受到一些外界因素的影响。

客户的隔离在商业竞争中似乎是不可避免的,尤其是保险这么重销售的行业。客户是保险公司、经纪公司最重要的资源,每一家机构都恨不得和客户“锁死”,哪怕发现自家产品和客户的需求不匹配,或者出现客户很难在自身的平台进行转化的情况,许多保险公司宁愿直接放弃客户或者诱导客户购买不是他们需要的产品,也很少会和其他公司合作,互相推荐实现共赢。

但是,保险机构间的流量合作真的不具有可行性吗?其实也是有模式走通的,去年底上市的美国保险科技公司MediaAlpha就在做保险机构间流量撮合的事情。

MediaAlpha搭建了一个平台,利用技术和数据科学的手段,将保险流量买方、卖方、客户联系起来,采取程式化的交易流程,并形成可以预测绩效的模型,向需求方推荐更匹配的客户线索。在这个链条中,流量卖方是有低单价客户的保险公司,他们想把这些客户线索卖给能成交高客单的其他保险机构,实现自身更大的收益;买方就是能提供更合适产品的保险公司、中介公司。

MediaAlpha建立的客户线索拍卖机制中,拍卖平台根据客户属性、来源、潜在转化质量等对线索标价,然后通过竞价、撮合,最后成交,帮助卖方获得了更高的价值,也帮助买方获得了更精准、价格更合理的客户线索。

MediaAlpha模式

虽然国内也有一些保险流量二次分配的项目,但我们看到的都是面向业务员,定价、交易不精细,而且出现了一些乱象。

最近发生的关于江泰安责险涉嫌垄断的争议也是保险行业客户封闭的一个典型例子。无论是对于企业客户还是个人客户,这种封闭也限制了客户更公平选择的权利。

数据的封闭也是一个典型问题。保险行业的数据似乎永远不够用,缺数据,尤其是缺少有用数据对于保险机构获客、产品开发和定价、风控、战略决策等都是很大的障碍。

数据藏在哪里呢?一方面,保险公司数据积累得少,行业内也缺少有效的数据开放、分享机制,即使在同一家公司的不同部门间也经常出现数据流动不顺畅的情况;另一方面,与保险相关的行业也存在很多数据孤岛,例如被严防死守的医疗数据,还有保险投放的众多流量渠道的数据等。这些壁垒除了限制了各家公司可用的数据量,也造成了数据维度的单一,对很多数据的理解不到位。

有人可能会说,可用的数据量已经不少了,大保险公司有那么多客户信息,还有很多科技企业,这些数据还不够吗?虽然整个行业盘一盘,看上去数据量不少,但每家公司的样本量还是有限的,而且很多都是浅层数据,差异性也比较小。所以,很多真正影响购买决策的用户特征数据是抓不到的。

例如,在车险定价时考虑的影响因子通常是过往出险情况、驾驶里程等,但你知道学历也是影响驾驶员风险的非常重要的指标吗?

类似的情况还有不少,有些已经被意识到了,更多的是还没有被发现的。但这些建模的前提是大量、多样化的数据支持。

渠道封闭的问题在线上业务中体现得更明显。虽然互联网保险减少了保险的信息不对称情况,可以为传统的保险销售渠道赋能,但互联网公司往往会采取各种手段限制客户流向其他平台成交,屏蔽外链只是其中之一,在账号介绍、评论、私信中禁止出现“微信”这类其他互联网平台的字眼都很常见,小红书、微博等都有这种情况。

向微信导流的“暗语”

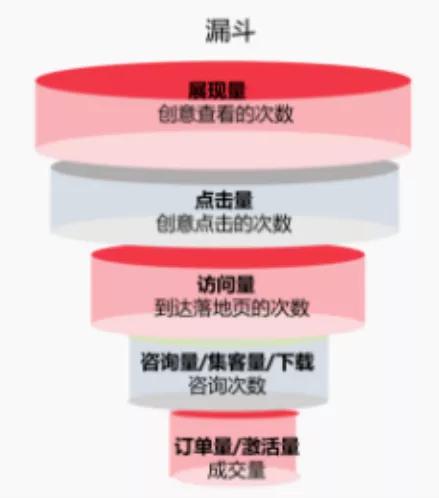

这就导致了客户在各渠道之间的转移不顺利,销售漏斗各环节之间的客户流失增加,是导致整个保险行业的获客成本增加、用户体验差、成交效率低的原因之一。

推广转化漏斗

诚然,市场上有很多专业保险中介,他们集中了更多产品,为客户提供了更开放的选择,但目前的体量还是太小了。

金融行业虽然相对传统,但一定有开放的必要性和可行性。在银行业,银联推出的云闪付相对来说提供了一个算是比较开放的平台,所有用户和各银行都可以在这个平台上完全透明地进行交易,保险能生长出这样的平台吗?

开放平台平台实践:bolttech成交50亿美元保费

更加开放的生态是保险行业的一个大趋势,很多保险机构和保险可公司都在朝这个方向努力。

>相关《 网络巨头不得只与持股保险公司合作:保险业的开放要加速了?》内容:

1、 央视多次点赞,国内巨头官宣,美院士:打压华为终将自食恶果

理财鱼小提示:央视多次点赞,国内巨头官宣,美院士:打压华为终将自食恶果 因为中国科技起步比较晚,所以和西方欧洲强国之间的差距是很大的,再加上欧美国家树立了很多的科技壁垒,所以中国科技的发展可以说是举步维艰。前几年,中国科技产业为了能够继续发展,...【继续阅读】

2、 国内互联网巨头加速入局元宇宙,种子法修正案落地丨明日主题前瞻

据媒体报道,12月25日网易与三亚市政府签署战略合作协议,双方携手拟共建元宇宙产业基地。腾讯音乐娱乐集团(TME)24日宣布将正式推出国内首个虚拟音乐嘉年华TMELAND,并已在TME旗下QQ音乐等平台上线预约页面。百度首个元宇宙产品“希壤”将面向所有用户开...【继续阅读】

3、 【明日主题前瞻】互联网巨头持续加码元宇宙 有望打破互联网用户规模和时长天花板

互联网巨头持续加码元宇宙,有望打破互联网用户规模和时长天花板,这家公司元宇宙体验空间拟于明年5月开放运营汽车智能化趋势下全新增量,过去5年保持逆势增长,这家公司向华为供应车载产品多款鸿蒙设备齐发,搭载鸿蒙设备数突破2.2亿,这家公司统筹开源鸿...【继续阅读】