【回 ・ 望 2021】乙二醇:曾经沧海难为水

理财鱼小提示:【回 ・ 望 2021】乙二醇:曾经沧海难为水

摘要

2021年乙二醇的行情仍然呈现供应端多空争夺的态势,其中空头主要交易新产能投放带来的预期增量,而多头则主要交易供应端的事件性扰动。空头的投产逻辑贯穿全年,而多头关注的供应扰动则主要集中在上下半年两个时间点。第一波扰动出现在年初,海外疫情与北美寒潮带来进口供应显著收缩,短期供需紧张推动基差大幅走强,进而引起价格上涨。第二波扰动则出现在9-10月,国内煤炭供应不足下原料价格快速走强,推动乙二醇期货价格达到历史高位。2022年在整体需求回落,同时供应端扰动减弱的背景下,乙二醇市场将难以复制2021年波澜壮阔的行情走势,将回归跟随成本波动的格局,价格中枢较之2021年将有所下移。

数据来源:Wind、中粮期货研究院整理

乙二醇复盘

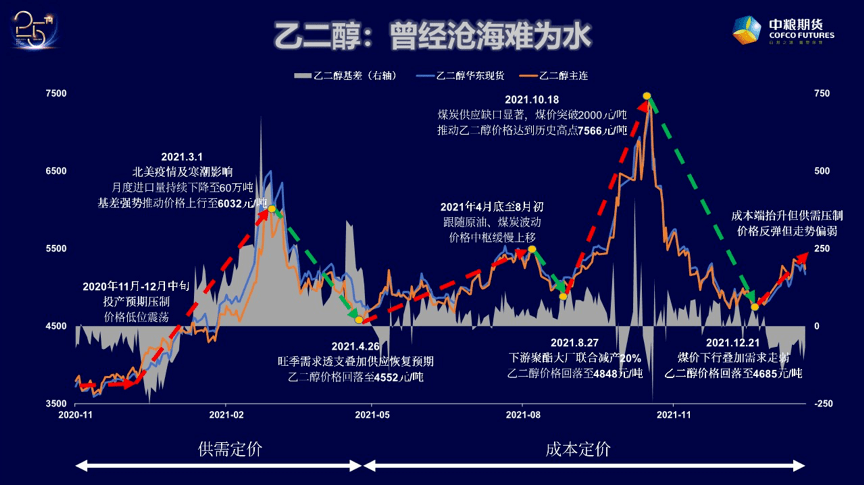

乙二醇作为高进口依存度、且供应稳定性较差的液体化工品,在市场上经常体现为高波动性、宽振幅的价格走势。尽管2019年开始在投产压力下乙二醇价格整体呈现弱势震荡态势,但在全球疫情对供给端的冲击下,仍然积蓄着发动行情的力量。2021年,随着全球能源危机不断发酵,上游扰动下乙二醇走出了两次波澜壮阔的行情,价格也冲上了历史新高,全年均价涨幅达到31.9%。2022年,随着供给端逐渐回归正常,可以预期乙二醇将很难再出现这样的历史级行情,波动率将有所下降,价格中枢也将回落。

自从2018年煤制乙二醇装置投产周期开始,直到现在的很长一段时间里,乙二醇的空头一直有一个持续的强逻辑,就是新产能投放带来的供应压力。特别是疫情以来,乙二醇的投产计划一直都有一千万吨以上的新装置排着队。一旦市场没什么故事可讲,产业空头就会开始讲投产的故事,把乙二醇的价格往下打。所以说,这几年乙二醇市场上,一直存在着一个强大的利空预期,对价格产生有力的压制。但是压力越大,反弹越大。基于供给端增量的利空预期打得越满,那么一旦供应端出现短期的扰动,可能带来的预期差上涨行情就可能越凶猛。

这就是今年乙二醇这两波上涨行情的背景。2020年,因为疫情后流动性的宽松,乙二醇产能投放的计划开始紧锣密鼓地开展。所以空头开始惯例讲起了投产的故事,加上进口端预期的恢复,我们看到一直到去年12月中旬之前,乙二醇的价格一直在4000元/吨以下弱势震荡,基差也持续处于负值。

接下来第一波供给端扰动引发的行情开始了,这一次的核心因素来自海外。12月,疫情带来全球化工原料供应端的短期缺口,在此影响下,乙二醇的月度进口量从100万吨附近断崖式下降至60万吨附近,带来了供应预期的急剧收缩。所以说从12月初开始,乙二醇的供需迅速收紧,基差快速走强。而2021年春节期间美国发生了寒潮,进一步加剧了对供应端的担忧,乙二醇的基差拉到了700元/吨,推升乙二醇价格走到了历史高位,来到了6280元/吨。但是随着美国从疫情高峰和寒潮影响中恢复,市场看到乙二醇的基本面并没有发生变化,供应预期还是会回来的;而短期快速上涨的原料也对下游进一步备货需求产生了抑制。于此同时,海外供应受损并未干扰国内乙二醇新产能的投放,反而在高利润刺激下让投产变得相对顺利。在这一背景下,空头可以更为舒服地讲起新增供应的故事,乙二醇的高基差与高利润难以维持,价格在3-4月一路下行,回到了4500元/吨附近。

从2021年4月底5月初开始,第二次来自供应端的扰动开始了,这一次的核心因素来自国内,国内煤炭供应逐渐出现缺口。和上一波行情不同,由于煤制乙二醇的原料成本占比相对较小,煤炭价格的变动对乙二醇成本的边际影响有限,因此这一次核心因素的发酵在开始阶段是缓慢的,乙二醇市场一开始并没有对这件事有明显的感受。从5月到8月,虽然煤价油价在缓慢上涨,但是乙二醇的价格也仅仅跟随着成本端缓慢走强,始终受着空头投产预期的压制,基差维持在平水附近,而加工利润也持续处于低位,总体价格处于震荡上行格局,回到5000元/吨上方。但是9月中旬开始,煤炭供应的缺口开始了集中爆发,短期动力煤价格冲到了2000元/吨以上,乙二醇价格也跟随来到了又一个历史新高7566元/吨。我们看到,在上游原料端绝对的缺口下,对短期供需影响并不那么直接的投产逻辑是很难抵抗的。

到了10月中旬以后,随着煤价得到了有力的控制,市场对未来煤炭供应的预期再次发生了转变。尽管短期供应的恢复仍然较为困难,但是市场已经在交易2022年煤炭供应恢复后的供需格局了。随着煤炭价格回到1000元每吨以下,乙二醇价格中枢快速回到了5000元/吨附近,我们看到市场上的空头又一次讲起了投产的故事。实际上从基差的表现可以看出,即使是行情高峰期的9-10月,乙二醇的供需预期仍然是偏累库的,市场对于高价格下乙二醇供应的恢复仍然存在着很强的信心。于是一旦市场对上游能源价格的预期转弱,来自成本端的支撑逐渐坍塌,投产预期带来的未来供应压力仍然是一个具有高度确定性的利空因素,在这一因素的制约下,乙二醇难以给出更高的基差与利润。尽管12月下旬起油价走强与部分装置事件性因素带来乙二醇价格的反弹,但其上行幅度较之上游能源与中游PTA而言显著较弱。

展望2022年,其实乙二醇的投产计划表上还是有千万吨以上的产能在排队,所以空头关于新产能投放的故事还会继续讲下去。随着全球疫情逐渐恢复,海运物流的问题或将得到解决,尽管进口供应量的中枢较疫情之前已经有了显著下移,但海外气制乙二醇的成本优势仍将保证一定程度的进口供应稳定性。国内方面,随着国家大力调控煤价,煤制乙二醇成本端的扰动难以复制,而新的炼化一体化装置也将进一步保障国产供应的稳定性。而不同于PTA高度集中化的行业格局,乙二醇的产能出清难度更高,这就意味着市场难以给出更高的生产利润。在整体需求回落,同时供应端扰动减弱的背景下,乙二醇市场将难以复制2021年波澜壮阔的行情走势,将回归跟随成本波动的格局,价格中枢较之2021年将有所下移。

作者简介

陈阵

中粮期货研究院 化工高级研究员

投资咨询资格证号:Z0015281

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

>相关《 【回 ・ 望 2021】乙二醇:曾经沧海难为水》内容:

1、 2021年西藏社会消费品零售总额突破800亿元

理财鱼小提示:2021年西藏社会消费品零售总额突破800亿元 去年全区社会消费品零售总额突破800亿元 进出口贸易额可比增长30% 本网拉萨讯(记者 张尚华)近日,记者从全区商务工作会议上获悉,2021年,我区社会消费品零售总额突破800亿元、进出口贸易额可比增长30%...【继续阅读】

2、 2021全球通胀若干回顾与展望

文/清华大学全球私募股权研究院研究员 孙长忠 美国时间2022年1月26日,美联储公布1月议息会议(FOMC)声明,美联储主席鲍威尔接受采访。根据会议决定和鲍威尔讲话,美联储将以目前节奏缩减购债直到3月结束,并“准备好”在3月15―16日的例会开始加息,之后...【继续阅读】

3、 2021年项目新商机:一年赚一百万很简单的创业机会

现在早已不是靠体力赚钱的年代了,人工智能的出现让每个人都从重复性的劳动中解放出来,更自由地追求自己想要的生活。想赚钱,我们就要多花点时间去收集信息,这样总能找到适合自己、能力和财力的突破口,不要总盯着那些很火的项目,往往一些我们不注意的...【继续阅读】

- 上一篇: B站营销的黄金圈法则

- 下一篇: Prime会员费提价、利润增速显著,亚马逊一日暴涨1.2万亿!