和讯SGI公司|鸿泉物联受半导体供应链冲击,新产品单价将涨3倍?股价迎反弹?

理财鱼小提示:和讯SGI公司|鸿泉物联受半导体供应链冲击,新产品单价将涨3倍?股价迎反弹?

2022年2月8日,鸿泉物联最新的和讯SGI指数评分解读出炉,公司获得了72分。

鸿泉物联SGI指数依旧延续平稳的状态,这与波澜迭起的二级市场表现截然相反,2021年11月至今,鸿泉物联演绎了一幕倒“V”形走势,自从去年12月6日股价从高空栽倒后,即使券商研报唱多助阵,但是依然难以“扶大厦之将倾”,再次进入了漫长的回调通道。

鸿泉物联致力于辅助驾驶领域的开服服务,围绕网联化、智能化,构建了包括智能增强驾驶系统、高级辅助驾驶系统等为主的业务条线。应用领域主要面向各类载货车以及市政用车,终端设备产品如行车记录仪、TBOX、车载中控屏、智能摄像头等。

暴跌的原因:产业链低迷和供应链堵点

根据披露的业绩预告,鸿泉物联预计2021年年度实现归属于母公司所有者的净利润同比减少67.16%左右;实现归属于母公司所有者的扣除非经常性损益的净利润同比减少74.14%左右,鸿泉物联的经营业绩为何大幅度下挫?

首先是下游景气度收缩导致前装业务增长乏力。受经济增速放缓、基建地产等终端需求萎缩的影响,二季度以来,下游重卡、工程机械等商用车市场持续低迷;叠加年中“国六”切换,重中轻卡的需求提前释放,2021年下半年客户需求大幅下降且持续周期较长,因此对公司主营业务造成了较大的冲击,公司前装业务收入增长乏力。

其次是后装业务在多重因素影响下“出师不利”。由于受到疫情、财政政策及商业模式的综合影响,后装市场的相关政策推进缓慢,实施周期拉长,导致报告期内公司后装业务收入较上年同期明显减少。

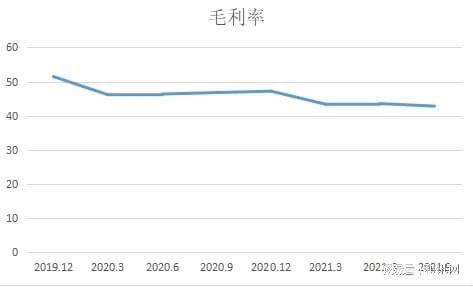

同时,供应链瓶颈和原材料短缺抑制了盈利中枢。多重因素导致半导体供应链持续紧张,推高了公司原材料的采购价格,诸如芯片、通信模组等关键原材料价格涨幅明显且长期居于高位,压低了产品毛利率,从毛利率曲线来看,也呈现出明显的滑落趋势,公司的利润空间无疑被逐步压缩。

最后,研发投入的增长暂时挤压了利润空间。为满足业务发展和持续创新的需要,鸿泉物联继续加大研发投入,通过引进高层次人才进一步增强研发团队实力,研发费用较上年同期有较大增幅,因此对净利润造成了直接影响。

机构看涨背后:新产品的单价将提升3倍?

当前,鸿泉物联正处于业绩低谷期,内外交困,但是近期依然有券商对公司2022年经营前景持有较为乐观的研判,看涨的逻辑来自四个层面的支撑。

在政策标准层面,得益于国六标准的执行,国内所有重型柴油车出厂前均需要强制安装符合规定的远程排放管理车载终端(T-BOX),用于采集、储存、传输车辆OBD信息和发动机排放数据,国六落地后,前装T-BOX将在轻卡、中卡和重卡市场的渗透率提升至100%,带来巨大增量,但由于2021年下半年商用车销量大幅滑坡,公司受益并不明显,商用车作为生产工具,需求较为刚性,排除国六对销售节奏的短期扰动后,2022年有可能恢复正常水平,公司该项业务收入有望显著增长。

在产品定价方面,《汽车行驶记录仪》新标准落地后,该细分市场的空间预计将大幅提升,公司将显著受益。参考征求意见稿的内容,新国标的行驶记录仪将增加了音视频记录、WiFi通信、无线公共网络通信、自动校时、驾驶员身份识别等功能,定位要求也进一步增强。公司在2021年4月的投资者调研报告中曾表示如果按照征求意见稿的新标准,新产品的单价将有3倍左右提升。根据公司2020年相关业务收入和销售量来看,当前行驶记录仪的单价约为500元,预计新标准下的产品单价将达到1500元。

在客户开拓层面,在新客户的业务拓展方面,公司2020年成为中国重汽的供应商,并于2021年开始实现批量供货,中国重汽在重卡市场的销售量近年来高于公司目前的第一大客户陕汽,预计未来在多产品线实现批量出货后将为公司收入贡献重要增量。

在业务布局方面,公司2021年初合资成立了北京域博汽车控制系统有限公司,负责汽车控制器方向的产品研发。目前BCM的推进最为顺利,自北京域博2021年2月份成立以来已连续与多个主机厂签订技术开发协议,并且BCM产品已给某大型主机厂批量发货。

鸿泉物联近期的投资者关系活动记录显示,在汽车电子业务方面,公司下一步将沿着既定的技术路线开发并提供如DCM、TPMS、座椅控制器、网关等产品,并逐步向域控制器方向进行延伸,争取实现控制器产品全系列覆盖,如果公司汽车电子业务进展顺利,在国产替代的趋势下,公司未来有望在商用车领域占据一定份额,预计2022年的出货量将有较大幅度提升。

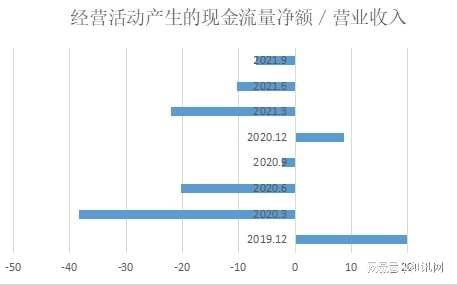

虽然鸿泉物联利好因素有望逐渐浮现,但是“根深蒂固”的内在病根和外部困局依然可能制约公司经营管理的效率和稳健性。一方面,财务状况堪忧,净资产收益率波动较大,现金流频频告急,长期出现负值的状况,而且忽高忽低,忽正忽负,经营性现金流极不稳定。

另一方面,半导体供应链持续承压,“缺芯涨价”的困境短期内大概率有增无减,在疫情持续反复的背景下,2022年缺芯格局仍难言终结,供需演变依然复杂,居高不下的原材料采购价格抬升生产成本,加剧毛利率下滑的趋势。

>相关《 和讯SGI公司|鸿泉物联受半导体供应链冲击,新产品单价将涨3倍?股价迎反弹?》内容:

1、 和讯SGI公司|灿勤科技SGI指数最新评分80分,华为贡献营收高达91.34%,业绩极度依赖华为让利,上市近三个月

灿勤科技和讯SGI指数评分出炉,公司获得80分,从整体上看近八个季度得分处于剧烈波动状态,在2021年一季度得分曾一度跌下70分。 而在灿勤科技的发展过程中,华为的角色也十分微妙,最为直接的关联便是哈勃的直接入股。 哈勃的投资路径是华为寻找供应链国产...【继续阅读】

2、 小贷公司6年锐减2500家,重庆仍占据“制高点”,多因素促行业重塑

小贷公司的格局正在悄然生变。央行近期公布的小额贷款公司分地区情况显示,2021年,全国小额贷款余额自2018年以来首次同比增长,但小贷公司数量和从业人员均大幅减少,区域分化更加明显,尤其重庆地区小贷余额占比已经超过1/4,达到25.57%。 多位业内人士...【继续阅读】

3、 机构篇之公司管理(三)

品牌管理 信托行业要与时俱进、稳步发展离不开以信托文化作为基础支撑的信托公司品牌管理。品牌管理是一个长期性、系统性工程,需要通过组织架构保障、多方资源整合、信托文化建设与声誉风险管理等多种方式加以推进,为信托公司提高社会声誉、创造良好的社...【继续阅读】