IPO观察|封测创企成立四年冲刺IPO,营收暴增超20倍,“黑马”上市曾频受阻

一周前,一家仅成立4年的集成电路(IC)封测企业――甬矽电子在科创板悄然过会。

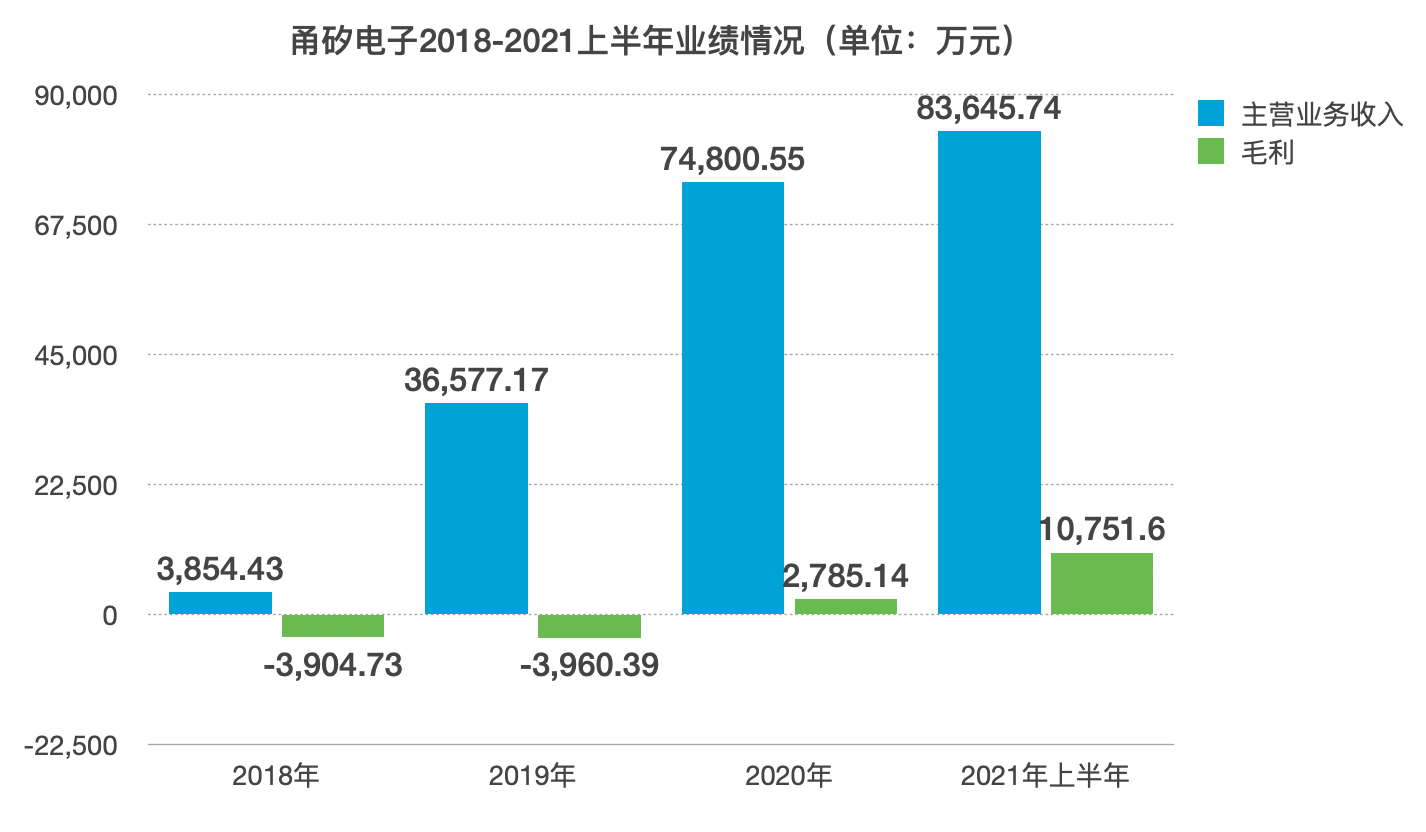

在这个盘踞着多家巨头的传统封测行业中,甬矽电子诞生于2017年,它在成立第二年就实现了其他“同龄人”难以企及的目标:2018年业绩激增至0.39亿人民币,并且亏损逐年缩小,成功在2020年拿下0.28亿人民币净利润,实现扭亏为盈,这个数字在2021年上半年几乎翻了两番。

具体来看,2018年至2021年上半年,甬矽电子的营收分别约0.39亿元、3.66亿元、7.48亿元、8.36亿元,净利润分别约-0.39亿元、-0.4亿元、0.28亿元、1.08亿元。

甬矽电子2018-2021上半年业绩情况(单位:万元)

同时依托自身在先进封装领域积累的工艺优势和技术先进性,甬矽电子在短时间内迅速实现了产品量产,成功进入恒玄科技、晶晨股份、联发科、北京君正、汇顶科技、翱捷科技等客户供应链,并在2020年入选国家第四批“集成电路重大项目企业名单”。

面对业绩的持续攀升和客户规模的不断扩展,甬矽电子趁势而起,在2021年6月向上交所提交了IPO招股书。但也正是这势如破竹的成长态势,让公司在2022年跨年前夕接连收到了长电科技的举报信和一纸诉状,后者针对甬矽电子的高管及员工、专利技术来源等方面都提出了不正当竞争诉讼。

一家是成立4年的年轻封测创企,一家是市占率居大陆封测市场第一的老牌巨头,长电科技的“控诉”背后,甬矽电子代表的是半导体国产自主的新希望?还是半导体行业汹涌竞争的缩影?他们之间牵扯出的“恩怨情仇”,也让甬矽电子IPO之路备受关注。

一、四大类中高端封测产品,产销率达98.87%

目前,甬矽电子主要聚焦中高端先进封装和测试业务,涵盖高密度细间距凸点倒装(FC)、系统级封装(SiP)、扁平无引脚封装(QFN/DFN)、微机电系统传感器(MEMS)四大类,主要应用于射频前端芯片、AP类Soc芯片、触控芯片、Wi-Fi芯片、蓝牙芯片、MCU等,面向物联网、电源管理及计算类等场景。

从2018年到2021年上半年,甬矽电子主营业务构成并无变化,仅为四大类产品比例的调整。其中,2018-2019年公司的主要收入来源是高端封装产品线FC类产品,两年分别营收3170.51万元、1.8亿元,占比为82.4%、49.25%。直到2020-2021年上半年,公司的核心收入来源才转移至SiP产品。

在2021年上半年,甬矽电子的SiP产品、QFN/DFN、FC类产品、MEMS四大类营收分别为4.6亿元、2.8亿元、7187.42万元、1237.99万元,占总营收55.97%、33.8%、8.67%、1.49%。

甬矽电子2018-2021年上半年主营业务收入(单位:万元)

随着物联网、5G、人工智能、大数据等应用的广泛落地,IC芯片的封测环节也面临更高的技术要求和挑战。因此在技术储备方面,甬矽电子已陆续完成了倒装和焊线类芯片的系统级混合封装技术、7-14nm晶圆倒装技术等技术的开发,并实现稳定量产。

此外,甬矽电子还掌握了系统级封装电磁屏蔽(EMI Shielding)技术、芯片表面金属凸点(Bumping)技术,正积极开发7nm以下级别晶圆倒装封测工艺、高密度系统级封装技术、硅通孔技术(TSV)等。

甬矽电子的主要产品路线图(来源:甬矽电子招股书)

得益于自身在中高端封装领域积累的较强技术储备和市场发展经验,甬矽电子实现了快速的成长和市场拓展。但其早期的稳定收入来源也引起了上交所的关注,核心原因在于,公司2018年主要的研发项目中并不包括FC类产品,FC类产品如何在成立初期就能快速实现稳定量产?公司的产品研发周期又是否符合封测行业惯例?

人才团队无疑是甬矽电子实现FC类产品快速稳定量产的重要因素。招股书披露,公司核心管理团队均具备15年以上的IC封测从业经验,并在长电科技、日月光、上海华虹等国内外知名IC企业任职,在工艺路线、产线布局、供应链管理等方面具有丰富经验。

基于丰富的人才经验,甬矽电子的FC-LGA产品在量产前就已进行了较为充分的研发和技术论证,截至2021年5月15日,公司在倒装芯片领域已取得了7项发明专利,均为公司自主研发技术;另一方面,公司在成立初期就外购了厂房,大大缩短了厂房的建设周期,为产品的短期量产提供了条件。

除此之外,甬矽电子在初期导入主要客户时,瞄准了上海聪链、香港比特、比特微等数字货币矿机玩家,他们的数字货币矿机芯片更新迭代较快,对封装厂的认证周期较短,可靠性验证通过后可直接进行批量生产。

如今,随着国内经济活动步入正轨,甬矽电子的产能利用率持续攀升,其产能已处于较为饱和状态。其中在2021年上半年,公司产能为14.16亿只,销量为12.96亿只,产能利用率达92.57%,产销率达98.87%。

同期,甬矽电子的五大客户分别为唯捷创芯、翱捷科技、星宸科技、晶晨半导体、飞骧科技,涉及射频芯片、无线通信芯片、多媒体SoC芯片等产品。

报告期内,甬矽电子主要产品的产销情况(来源:甬矽电子招股书)

二、与长电科技的“恩怨情仇”:人才挖角、商业秘密、专利侵权?

不过,甬矽电子回应上交所问询的理由显然没有说服长电科技。在2021年11月的举报信中,长电科技对甬矽电子大量核心技术人员及高管、专利及核心技术来源、核心产品等方面展开了质疑。

半导体是一个周期性极长的行业,具有投资规模大、设备专用性强、技术门槛高的特点,这也是为什么许多半导体企业在正式进入商业化正轨前,几乎每一次流片或试产都面临着倒闭风险的原因。就连我国大陆晶圆代工“第一股”中芯国际,也是在2020年成功登陆科创板后,才成功摘下“U”的帽子,终于实现盈利。

在长电科技看来,依照全球半导体设备公司的成长经历,国内半导体设备企业的成长模式可分三个阶段:初创期、成长期、优势稳定期。尽管封装行业的入门门槛较低,但也需经过一定时间的研发、客户资源积累的初创期,才能实现盈利和持续经营,而仅成立4年的甬矽电子却表现出了不符合这一阶段的超高盈利,因此“其极有可能依赖于不断挖走的长电科技前员工所知悉的技术或客户资源。”

实际上,截至2021年5月15日,甬矽电子47.1%的董监高及核心技术人、27.3%的技术研发人员、84.21%的专利发明人均来自长电科技。

>相关《 IPO观察|封测创企成立四年冲刺IPO,营收暴增超20倍,“黑马”上市曾频受阻》内容:

1、 「西街观察」别拿战争的痛点当笑点

战争不是儿戏,玩梗也要有底线。连日来,面对网络上“收留乌克兰美女”“想去乌克兰捡炮壳”等恶俗的调侃,多家社交媒体平台出手整治。 2月25日,“微信110”公众号发布《关于理性发布涉国际热点事件信息的倡议》,强调“在关注国际热点的同时,保持客观理...【继续阅读】

2、 【西街观察】别拿战争的痛点当笑点

理财鱼小提示:【西街观察】别拿战争的痛点当笑点 战争不是儿戏,玩梗也要有底线。连日来,面对网络上“收留乌克兰美女”“想去乌克兰捡炮壳”等恶俗的调侃,多家社交媒体平台出手整治。 2月25日,“微信110”公众号发布《关于理性发布涉国际热点事件信息的倡议...【继续阅读】

3、 让百姓的日子越过越红火――民生一线观察

理财鱼小提示:让百姓的日子越过越红火――民生一线观察 “人民对美好生活的向往,就是我们的奋斗目标”。谋民生之利、解民生之忧,一项项真抓实干的民生举措,彰显温暖人心的民生关怀。 “让老百姓过上好日子是我们一切工作的出发点和落脚点”。锚定“基本民生...【继续阅读】