平安银行2021年净利大增25.6%,个人贷款不良率升至1.12%,私行客户数5年翻4倍

理财鱼小提示:平安银行2021年净利大增25.6%,个人贷款不良率升至1.12%,私行客户数5年翻4倍

出品 | 搜狐财经

作者 | 冯紫彤

3月9日晚,平安银行拉开银行业财报季的大幕,率先披露2021年度全年业绩。

数据显示,2021年度,平安银行高速增长势头不减。截至2021年末,平安银行总资产4.92万亿元,较上年末增长10.1%,其中,发放贷款和垫款本金总额3.06万亿元,较上年末增长14.9%。

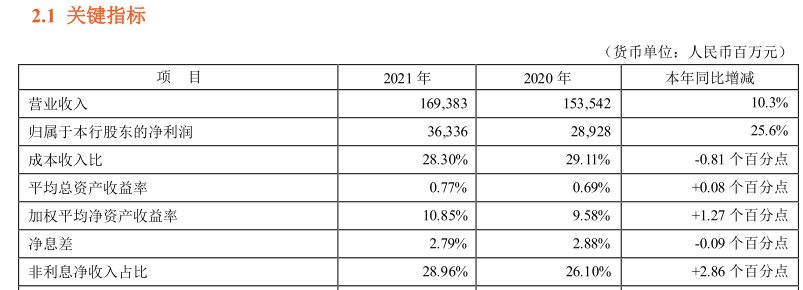

盈利能力方面,2021年度,平安银行实现营业收入1693.83亿元,同比增长10.3%;实现归母净利润363.36亿元,同比增长25.6%。

资产质量也进一步改善,不良贷款“双降”。2021年末,平安银行不良贷款额较上年末减少1.15亿元,不良贷款率较上年末下降0.16个百分点至1.02%;拨备覆盖率较上升87.02个百分点至288.42%。

净息差下行至2.79%,代理手续费收入负增长

2021年度,平安银行营业收入中71%来自利息净收入,为1203.36亿元,同比增长6.1%。与中报时相同的是,平安银行利息净收入的增长仍源于生息资产的大增,净息差较之中报仍呈下滑。

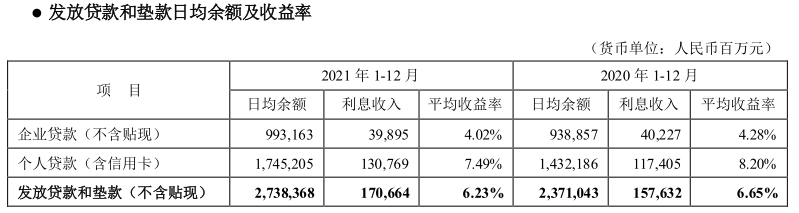

年报数据显示,2021 年发放贷款和垫款(不含贴现)日均余额达2.74万亿元,同比 2020 年增长15.5%。

但2021年,平安银行的发放贷款和垫款平均收益率为6.23%,同比2020年下降42个基点。其中,受让利实体经济政策等影响,平安银行企业贷款平均收益率,同比2020年下降26个基点至4.02%;个人贷款平均收益率更同比下降71个基点,由8.2%降至7.49%。

同期,平安银行的存款成本也有所下降。2021年,平安银行吸收存款平均成本率2.04%,同比2020年下降19个基点。企业及个人存款平均成本率分别下降21个BP、12个BP至1.96%和2.3%。

双重作用下,2021年度,平安银行净息差降至2.79%,2020年度数据为2.88%,2021年中报数据为2.83%。

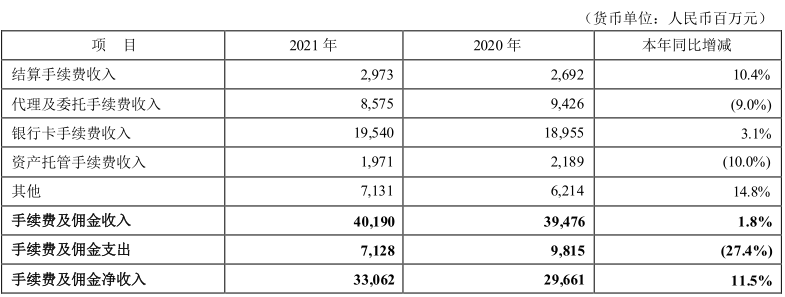

非利息净收入方面则同比增长 22.4%,占营业收入比重也由26.1%增至29%。

不过具体来看,曾在上半年于营收增长贡献颇多的、手续费及佣金净收入项下代理及委托手续费收入,则增长不再。

平安银行财报中对此表示,一方面,积极推进私行业务发展带来了个人代理基金及保险手续费收入增加,另一方面,由于代理贵金属业务规模同比较大规模下降,导致向客户收取的手续费收入及向代理居间机构支付的手续费及佣金支出均同比降幅较大所致。

此外,由于债券投资等业务带来的投资收益及公允价值变动损益增加,2021年度平安银行其他非利息净收入大增 53.5%,其中投资收益增长23.4%、汇兑收益增长73.2%。

零售转型五周年,财富客户数五年翻三倍

值得一提的是,2016年10月,平安银行全面启动零售转型,至2021年,第一个五年已然收官。

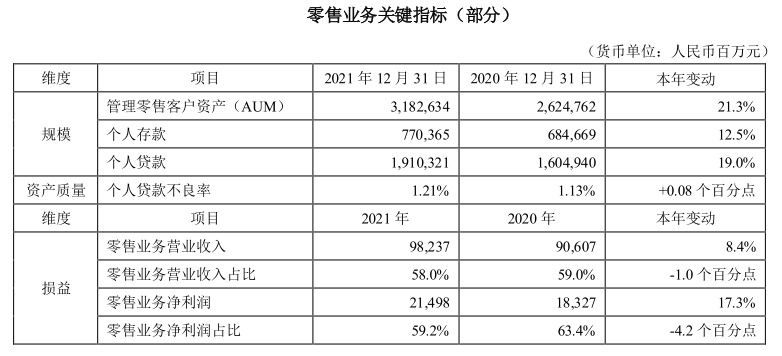

2021年度,平安银行零售业务仍实现较好增长,全年实现营业收入982.37亿元,同比增长 8.4%,占营收比重为 58%;零售业务净利润 214.98 亿元,同比增长 17.3%,在平安银行净利润中占比59.2%。

平安银行零售业务主要包括基础零售、私人银行和消费金融三大模块。

2021年度,平安银行基础客群仍保持较快增长。2021年末,平安银行零售客户数1.18亿 户,较上年末增长 10.3%;个人存款余额7703.65亿元,较上年末增长12.5%;2021年,平安银行个人存款日均余额同比 2020 年增长13.0%。

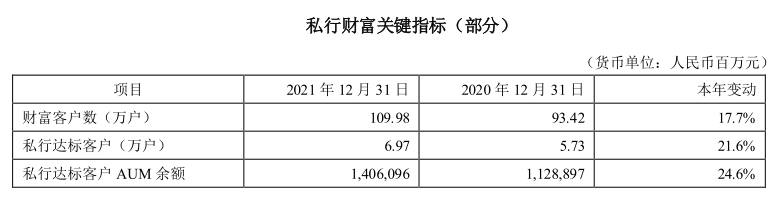

私行财富近来为平安银行的优势项目。2021年末,平安银行财富客户数突破百万户,达109.98万户,较上年末增长17.7%;管理零售客户资产(AUM)3.18万亿元,较上年末增长21.3%。

其中,近三月任意一月的日均资产超过600万元的私行达标客户6.97万户,较上年末增长21.6%;AUM余额1.4万亿元,较上年末增长 24.6%;合户均AUM约1278.5万元。

而在5年前,2016年,平安银行财富客户数、私行达标客户分别为 34.38 万户和1.69 万户AUM仅为2021年的1/4。

刨除代理个人贵金属业务,则2021年度平安银行财富管理手续费收入同比增长18.6%,为82.15 亿元。其中代理基金收入同比增长82.7%。

财报显示,截至2021 年末,平安银行代理非货币公募基金保有规模1503.25 亿元,较上年末增长65.8%,持仓客户数较上年末增长112.8%。

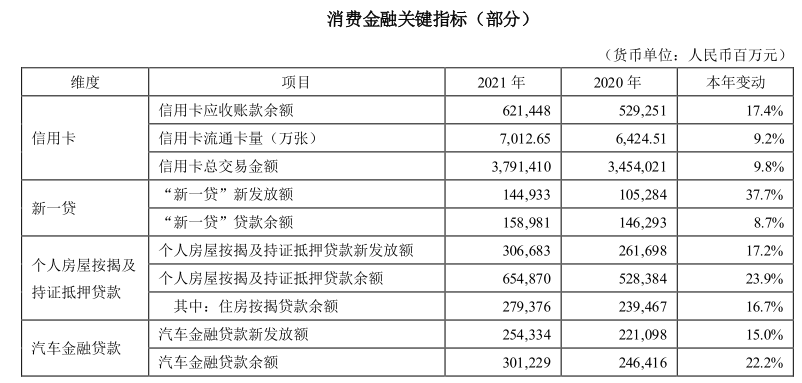

平安银行消费金融主要包括信用卡、新一贷、个人房屋按揭及持证抵押贷款、汽车金融贷款四大维度。

2021年度,平安银行在各类消费贷款余额、信用卡流通卡量、总交易金额等各方面均创下佳绩。

截至2021 年末,平安银行汽车金融客群月活跃用户数(MAU)达 309.42万户,较上年末增长29.4%。年内,平安银行二手车贷款新发放451.97亿元,同比增长27.1%。个人新能源汽车贷款新发放6175.65 亿元,同比增长137.2%。

但在规模高增的同时,平安银行个人贷款不良率,特别是汽车金融贷款不良率也在升高。

2021 年末,平安银行个人贷款不良率 1.21%,较上年末上升 0.08个百分点;其中汽车金融贷款不良率为 1.26%,较上年末上升0.56个百分点,平安银行表示,主要是受到外部宏观环境导致的商用车行业风险上升影响。

不良“双降”,批发和零售业不良率大降

在年报的董事长致辞部分,谢永林表示,“五年下来,不良资产包袱已经彻底卸下”。

年报数据显示,至年末,平安银行不良“双降”,不良贷款额较上年末减少1.15亿元,不良贷款率较上年末下降0.16个百分点至1.02%。不良贷款生成率也同比下降0.61个百分点至1.25%。

拨备覆盖率也在贷款减值准备大增42.7%的影响下,较上年末上升87.02个百分点至288.42%, 抵御风险能力进一步提升。

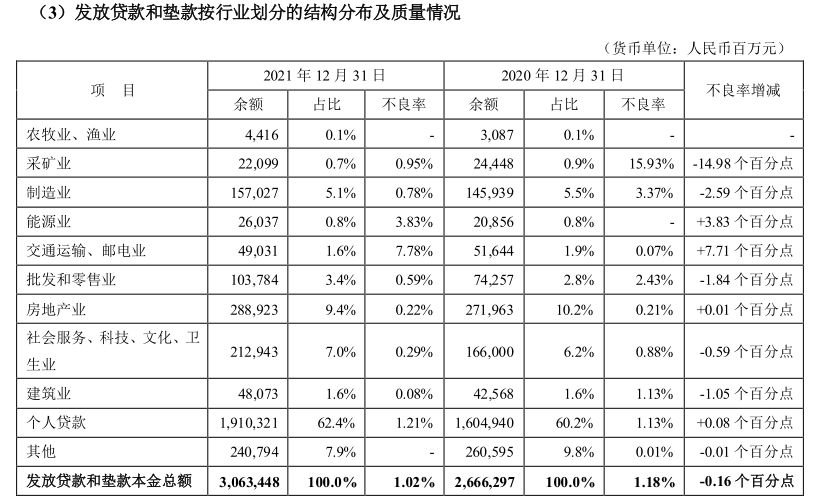

分类来看,平安银行个人贷款不良率高增,平安银行企业贷款不良率改善明显,除能源业与交通运输、邮电业,其余各行业不良率均低于1%。去年曾受疫情影响严重的批发和零售业不良率由2.43%直降至0.59%。

平安银行在年报中也就投资者关心的涉房贷款问题开辟章节进行披露。

截至2021年末,平安银行对公房地产贷款余额 2889.23 亿元,较上年末增加169.6亿元,占发放贷款和垫款本金总额的9.4%,较上年末下降0.8个百分点。

值得关注的是,至2021年末,平安银行房地产业、建筑业不良率仅0.22%和0.08%,资产质量整体可控。

>相关《 平安银行2021年净利大增25.6%,个人贷款不良率升至1.12%,私行客户数5年翻4倍》内容:

1、 2021年平均气温创历史新高

理财鱼小提示:2021年平均气温创历史新高 信息时报讯(记者 黄熙灯 通讯员 穗应宣)近日,广州市气象局发布的《2021年广州市气候公报》显示,2021年广州市年平均气温24.0℃,为历史最高。 预计,未来三天广州气温继续回升,昼夜温差减小,早晚有轻雾。 2021年高...【继续阅读】

2、 蓝鲸315|兴业消费金融2021年投诉量居高,中介涉嫌收高额手续费投诉不止

理财鱼小提示:蓝鲸315|兴业消费金融2021年投诉量居高,中介涉嫌收高额手续费投诉不止 3月8日,中国银保监会福建银保监局发布2021年银行保险消费投诉情报通报。2021年,福建银保监局系统共转送银行业消费投诉2822件,同比上升50.5%;兴业消费金融股份公司(下称...【继续阅读】

3、 利润增幅领跑股份行背后平安银行不可忽视的成功三角

高增长,是过去一年平安银行身上显著的标签之一。 此次财报延续了平安银行此前业绩的亮眼表现。2021年年报显示,平安银行营业收入同比增长10.3%。其中,四季度单季营业收入增速提升至14.1%。与营收相比,公司利润增长更为亮眼。同期,公司净利润增长更是高...【继续阅读】