智氪.新能源 | 5年30倍的恩捷股份,盈利的秘诀是什么?

作为锂电材料中竞争格局最好、盈利能力最优的赛道,隔膜行业更是一直处于供不应求的状态之下。甚至一度出现宁德时代等电池厂扎堆向上游隔膜供应商“预付款”以保证供应的不寻常现象。

受益于锂电赛道的狂欢,恩捷股份作为全球隔膜霸主充分享受到了这一波量价提升带来的估值扩张,2016年9月上市至今(2022年3月11日),恩捷股份的累计涨幅已经达到3261%,年化收益超过90%,市值更是从45亿元扩张至2006亿元。

那么,作为锂电产业链中格局最好的赛道,隔膜行业取得高毛利的秘诀究竟是什么?恩捷股份又是如何突破日本封锁成为全球隔膜霸主的?展望未来,恩捷的看点在哪里?

本文试图解答以下问题:

隔膜行业为什么是锂电产业链中的优质赛道?

恩捷逆袭的资本是什么?

恩捷的未来看点在哪里?

从卡脖子技术到全球霸主,隔膜行业经历了什么?隔膜是锂电池四大核心原材料之一,在锂电池产品中的成本占比在10―15%左右。主要的作用在于隔离正极和负极以防止电池短路,同时保证锂离子在充放电期间能正常通过微孔通道以保证电池正常工作。

在锂电池的四大核心原材料中,隔膜是其中格局最好、盈利最优的赛道。

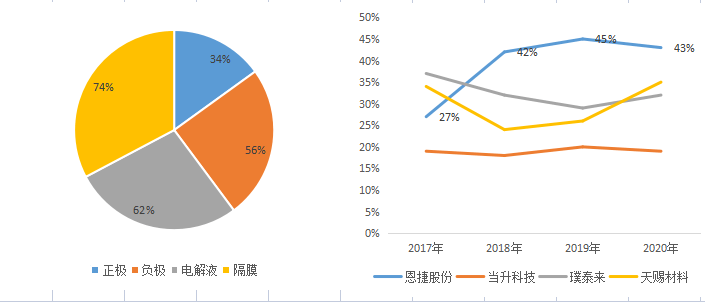

目前全球隔膜CR3的占比高达74%,行业集中度远高于同期正极、负极和电解液。近年来,在汽车电动化带来锂电池需求扩容的大背景下,较高的行业集中度更好的保证了隔膜领域头部企业获取超额利润的能力。

2018-2020年,以恩捷股份为代表的隔膜龙头毛利率一直维持在40%以上,而同期正极材料龙头的毛利仅为20%左右,负极和电解液龙头的毛利则在30%左右。

图1:四大材料CR3占比和龙头毛利率对比 数据来源:GGII、wind、36氪整理

那么隔膜行业获取高毛利的秘诀究竟是什么呢?

隔膜行业之所以具备高毛利的基础,根本的原因在于行业非常依赖于关键技术和设备的精良程度,是典型的重资产技术密集型材料板块,这意味着隔膜企业的前期投入成本会非常的高,以湿法基膜产线为例,1亿平产能的固定资产投资大概在2亿元左右,对应1GWh电池的基膜固定资产投资在3500万左右。

与此同时,作为锂电池的关键原材料,隔膜产品的性能直接影响到锂电池的能量密度、安全性、充放电倍率以及循环使用寿命等核心指标,因此下游电池厂对隔膜企业的认证非常谨慎,认证周期大概在1-2年左右,且一旦通过后很少会出现变动。较长的认证周期意味着一个隔膜企业从前期投产到最终实现量产的周期可能会在3-4年以上。

较高的前期投入叠加较长的盈利周期,为隔膜行业铸就了较高的进入壁垒,保证了行业护城河的深度和宽度,使得行业整体竞争格局更为优异,资源加速向头部聚集,行业集中度持续高企,龙头企业获取超额利润的概率更高。

也正是由于这种进入壁垒的存在,使得隔膜过去一直被日本企业所独霸,一直到2013年日本企业的全球隔膜出货量都在5成以上。在这种背景下,中国企业想要获取隔膜产品,需要经过日本企业的严格审核,且存在提前45天打款的不平等条件,得隔膜一度成为我国锂电池产业发展中卡脖子的关键环节,也是主要原材料中最后实现国产替代的部分。

随着新能源电动汽车风口的来临,我国隔膜行业的发展迎来了转机。相比3C领域,电动车的兴起给锂电池行业带来了巨大的增量需求,带动相关产业链进入快速扩容时代,行业快速发展的曙光让隔膜企业看到了更多希望,忍受前期投入成本的意愿明显加强,行业整体进入快速发展阶段。

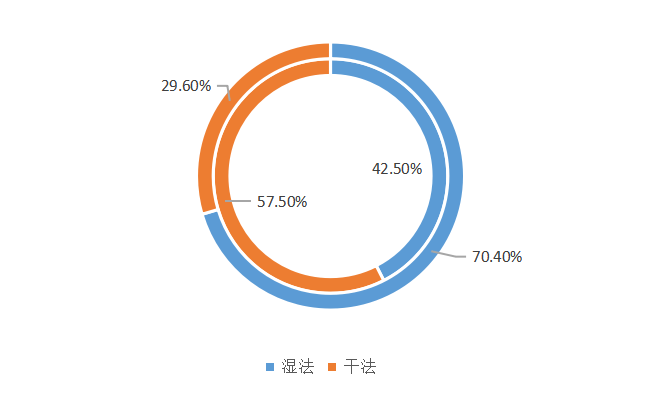

与此同时,2016年我国出台新的补贴政策,将能量密度正式放入动力电池考核标准。新政策的出台将以三元锂电池为主要产品的宁德时代送上高速发展的快车道,受此影响,隔膜行业也迎来了从干法到湿法工艺技术路线的变迁。

2016年全球湿法占比仅为42%,到2020年这一比例已经上升至70%,成为市场主流。相比于干法,湿法隔膜的工艺更为复杂、成本和技术门槛更高,因此此次技术路线的变迁其实相当于给整个隔膜行业带来了新一轮量价提升的机会。

图2:2016和2020年湿法工艺和干法工艺出货量占比比较 数据来源:GGII、36氪整理

在新的行业趋势之下,一批有实力的中国隔膜生产企业把握住了这次机会,开始逐渐突破日本企业的封锁。到2018年,恩捷股份全球市占率达到14%,超越日本旭化成,成为全球隔膜行业的新霸主,至此,我国隔膜技术得以有效突破,也标志着四大关键锂电池原材料均实现了国产替代。

恩捷股份凭什么逆袭?

恩捷股份最早成立于2001年,以包装印刷业务起家。近几年,公司业务和利润得以快速扩张,主要是因为其在2018 年收购了上海恩捷正式切入锂电池隔膜市场。受益于下游动力电池的快速扩容,恩捷股份的基本面逐年好转。

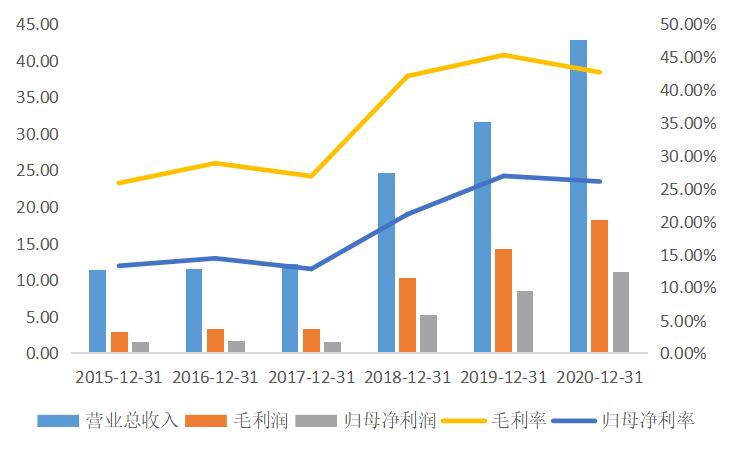

2018 年前,公司整体收入、利润率、归母净利润均处于稳定水平,2015-2017 年公司营收为11.31、11.46和12.20 亿元,毛利率 25.8%、28.8%和26.9%,归母净利润 1.5、1.7和1.6 亿元。

2018 年收购上海恩捷后,公司将锂电隔膜、BOPP 薄膜合并计为隔膜业务,随着高毛利的锂电隔膜业务的并表,带动公司整体营收和利率大幅上升,截至2020年,隔膜业务已经成为公司最主要的收入来源,营收占比高达67.5%。

2018-2020 年公司营收分别为 24.57、31.60和42.83 亿元,平均年化增速为32.03%,毛利率上升至 42.1%、45.2%和42.6%,归母净利润上升至 5.2、8.5和11.2 亿元,公司规模及盈利水平上升明显。

图3:恩捷股份基本面对比 数据来源:wind、36氪整理

如上所述,恩捷股份的成功,主要依赖于上海恩捷的并表。其实,早在被收购之前,上海恩捷就已经是全国市占率最高的隔膜公司,且下游绑定了LG 化学、三星 SDI、宁德时代、比亚迪、国轩高科等一众主流动力电池厂商,深度参与汽车电动化的全球供应链。

2017 年上海恩捷的出货量为 2.1 亿平米,占国内隔膜市场 27%, 为当年国内第一。 2018年,并表后的恩捷股份全球隔膜市占率达到14%,超越日本旭化成,成为全球隔膜领域的龙头企业。

那么,作为全球隔膜绝对龙头,恩捷股份(上海恩捷)的优势究竟在哪里?

恩捷股份的竞争优势首先离不开公司层面积极的扩产规划带来的规模效应。

近年来在碳中和背景下全球新能源汽车需求的激增,带动了动力电池厂商的一轮扩产周期,尤其是2016年之后高能量密度趋势下,宁德时代崛起给湿法隔膜带来的巨大增量空间。

>相关《 智氪.新能源 | 5年30倍的恩捷股份,盈利的秘诀是什么?》内容:

1、 新能源车企设立经纪公司的一个基本问题:他们应该这样做吗?

新能源车企设立经纪公司的一个基本问题:他们应该这样做吗? 2022-03-15 09:58:35 近日,新能源汽车企业应不应该成立保险经纪公司,成为业内广泛热议话题。 一直以来,随着新能源汽车市场需求不断加码,关于新能源汽车保险一系列的问题接踵而来,或许...【继续阅读】

2、 聚焦・315 新能源风口拉升汽车销量 背后众多纠纷剪不断理还乱

《投资者网》凡君 编辑 汤巾 2021年,我国汽车产业稳中向好。工信部数据显示,2021年,中国品牌乘用车累计销售954万辆,同比增长23.1%,市场份额达44.4%,同比提升6个百分点;汽车整车出口201万辆,同比增长1倍,创历史新高。 随着“碳达峰”“碳中和”政...【继续阅读】

3、 中信博与安泰新能源“跟踪”专利之争的背后,传递了哪些信号?

今天,福建光伏厂商---安泰新能源就与中信博的某项跟踪支架专利纠纷,做了新的进展更新。这里无意去评价最终的结果,《能源一号》有一些新的发现和新体会,试着从几个角度来分析下。 第一个信号:跟踪支架未来前途会很好 双方此次争议的焦点是光伏跟踪支架...【继续阅读】