IPO观察|内控隐患、偿债能力偏弱,鼎泰高科能否突围

理财鱼小提示:IPO观察|内控隐患、偿债能力偏弱,鼎泰高科能否突围

红星资本局注意到,日前,广东鼎泰高科技术股份有限公司(以下简称“鼎泰高科”)更新了招股书上会稿。

鼎泰高科是一家PCB(Printed Circuit Board,印制电路板)专用材料企业,此次冲击创业板拟募集资金8.97亿元。

红星资本局注意到,鼎泰高科短期偿债能力较弱,与同行业可比公司相较,资金压力较大。而且在激烈的市场竞争中,公司毛利率及产品单价呈下滑趋势。

竞争激烈

主要产品销售单价下滑

招股书显示,鼎泰高科是一家专业为PCB、数控精密机件等领域的企业提供工具、材料、装备的一体化解决方案的企业。此次IPO拟募集资金8.97亿元,其中4.31亿元用于“PCB微型钻针生产基地建设项目”、3.66亿元用于“精密刀具类产品扩产项目”、1亿元用于“补充流动资金及偿还银行借款项目”。

2018-2020年及2021年上半年(报告期),鼎泰高科营业收入分别为5.29亿元、7.00亿元、9.67亿元、5.76亿元,净利润分别为6881.28万元、7059.21万元、1.76亿元、1.11亿元,经营性现金流量净额分别为-1.38亿元、6036.64万元、1.51亿元、1.07亿元。

审阅报告显示,2021年度,公司实现营业收入12.22亿元,同比上升26.38%;归母净利润2.38亿元,同比上升34.93%;扣非归母净利润2.22亿元,同比上升41.93%。

公司预计2022年第一季度营收为3亿元至3.1亿元,同比增长7.64%至11.23%;预计归母净利润5500万元至5800万元,同比增长5.91%至11.68%。

但在业绩稳步增长的同时,公司毛利率及主要产品销售单价均呈下滑趋势。

公司主要产品包括钻针、铣刀、数控刀具、PCB特殊刀具、刷磨轮、自动化设备。报告期各期,公司综合毛利率(剔除运费后)分别为41.74%、34.92%、39.05%、39.28%,主营业务毛利率(剔除运费后)分别为41.93%、35.02%、38.90%、38.75%。毛利率在2019年大幅下滑后,一直未能恢复。

2020年及2021年上半年,公司除刷磨轮外的其他主要产品销售单价,较2018年均下滑。

鼎泰高科称,报告期内公司主要产品数控刀具、PCB特殊刀具的平均单价略有下滑,主要是由于市场竞争激烈。自动化设备的平均单价略有下滑,主要是由于机型迭代,且部分机型市场竞争日益激烈导致单价下降。

关联方资金拆借产生利息千万元

短期偿债能力较弱

招股书显示,与同行业可比公司相较,鼎泰高科资金偿债能力较弱。

报告期各期末,鼎泰高科货币资金分别为1443.72万元、5359.58万元、1588.21万元、4980.06万元,短期借款分别为3294.25万元、1.91亿元、2.29亿元、2.42亿元。货币资金始终未能完全覆盖短债。

流动比率方面,鼎泰高科分别为1.30、1.27、1.23、1.29,同行业可比公司均值分别为2.53、2.44、3.58、2.73;速动比率方面,鼎泰高科分别为0.81、0.87、0.82、0.86,均值分别为1.82、2.18、2.58、1.10;资产负债率方面,鼎泰高科分别为56.3%、56.68%、53.74%、52.82%,均值分别为41.70%、42.61%、32.73%。

可见公司的流动比率和速动比率低于同行业可比公司平均水平,资产负债率高于同行业可比公司平均水平。

鼎泰高科表示,公司最近几年发展速度较快,规模持续扩张,建设生产基地、购置机器设备等均需要大量的资金,公司主要通过向银行借款、关联方资金拆借进行融资。

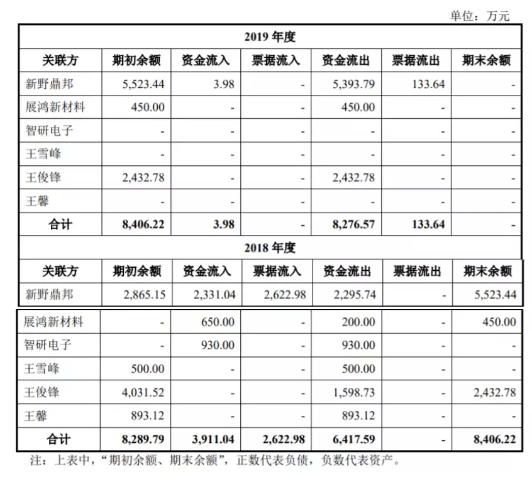

招股书也披露了公司关联方资金拆借情况,2018年度,鼎泰高科从关联方资金拆入期初余额8289.79万元。2019年度,公司从关联方资金拆入期初余额8406.22万元,资金流入3.98万元,资金流出8276.57万元,票据流出133.64万元。

上述关联方资金拆借均按照银行同期贷款基准利率计提利息,2018年及2019年利息分别为1163.15万元和710.66万元。截至2019年末,公司已全部清偿拆入借款。

公司内控存隐患

应收账款占比较高

另一方面,鼎泰高科应收账款占比较高的问题,也加大了公司资金压力。

报告期各期末,公司应收账款账面价值分别为2.42亿元、3.15亿元、3.76亿元、4.22亿元,对应的坏账准备分别为1282.30万元、1684.40万元、2047.23万元、2358.52万元。各期应收账款占各期末总资产的比例分别为28.80%、28.74%、25.45%和25.08%,占各期营收的比例分别为45.76%和44.95%、38.90%和73.39%。

鼎泰高科指出,由于公司业务规模扩大等因素,公司应收账款持续增长。如果市场竞争加剧或客户自身经营出现重大不利变化,将不利于公司应收账款的收回,对公司的资产质量和经营业绩产生不利影响。

此外,作为一家家族企业,鼎泰高科存在内控隐患。

招股书显示,公司实际控制人为王馨、林侠、王俊锋和王雪峰。

其中,王馨、林侠系夫妻关系,王雪峰为王馨之兄,王俊锋为王馨之弟,王馨、林侠、王俊锋、王雪峰共计直接或间接持有本公司94.67%的股权。预计本次发行后,公司的控制权、治理结构、生产经营不会发生重大变化,实际控制人将仍处于控股地位。

鼎泰高科旗下有一家重要全资子公司――广东鼎泰机器人科技有限公司(以下简称“鼎泰机器人”),2020年度鼎泰机器人净利润达8323.9万元。

>相关《 IPO观察|内控隐患、偿债能力偏弱,鼎泰高科能否突围》内容:

1、 稀材有限公司签约华天动力OA系统,建数字化内控

理财鱼小提示:稀材有限公司签约华天动力OA系统,建数字化内控 近日,华天动力成功签约陕西某稀材有限公司,该公司将利用华天动力协同OA系统整合公司资源,加强数字化流程管理,大型生产任务管理,提高整体办公效率,实现数字化协同内控管理。 陕西某稀材有限公...【继续阅读】

2、 “政策底”确立后,A股反弹如何展开?市场观察

上周五晚间,国际地缘关系有一定程度的缓和,市场情绪恢复,周五晚间中概股继续出现大幅反弹行情,富时A50股指期货也继续上升,3月21日A股和港股的高开没有太大悬念。 经历过俄乌冲突以及中概股监管政策冲击后,上周政策利好频频出台,市场人士认为“政策...【继续阅读】

3、 「西街观察」别太把“运动式消费”当回事

“没合作、放心吃,身正不怕影子斜”。 近日,当康师傅、统一等企业因为踩雷“3・15”曝光的“土坑酸菜”而焦头烂额的时候,老牌方便面品牌白象的一句澄清,让其真正迎来了属于自己的高光时刻――继鸿星尔克、蜜雪冰城、蜂花等国货之光后,白象也遇上了“...【继续阅读】