估值比纳指、谷歌还低!腾讯下半年业绩会改善吗?

理财鱼小提示:估值比纳指、谷歌还低!腾讯下半年业绩会改善吗?

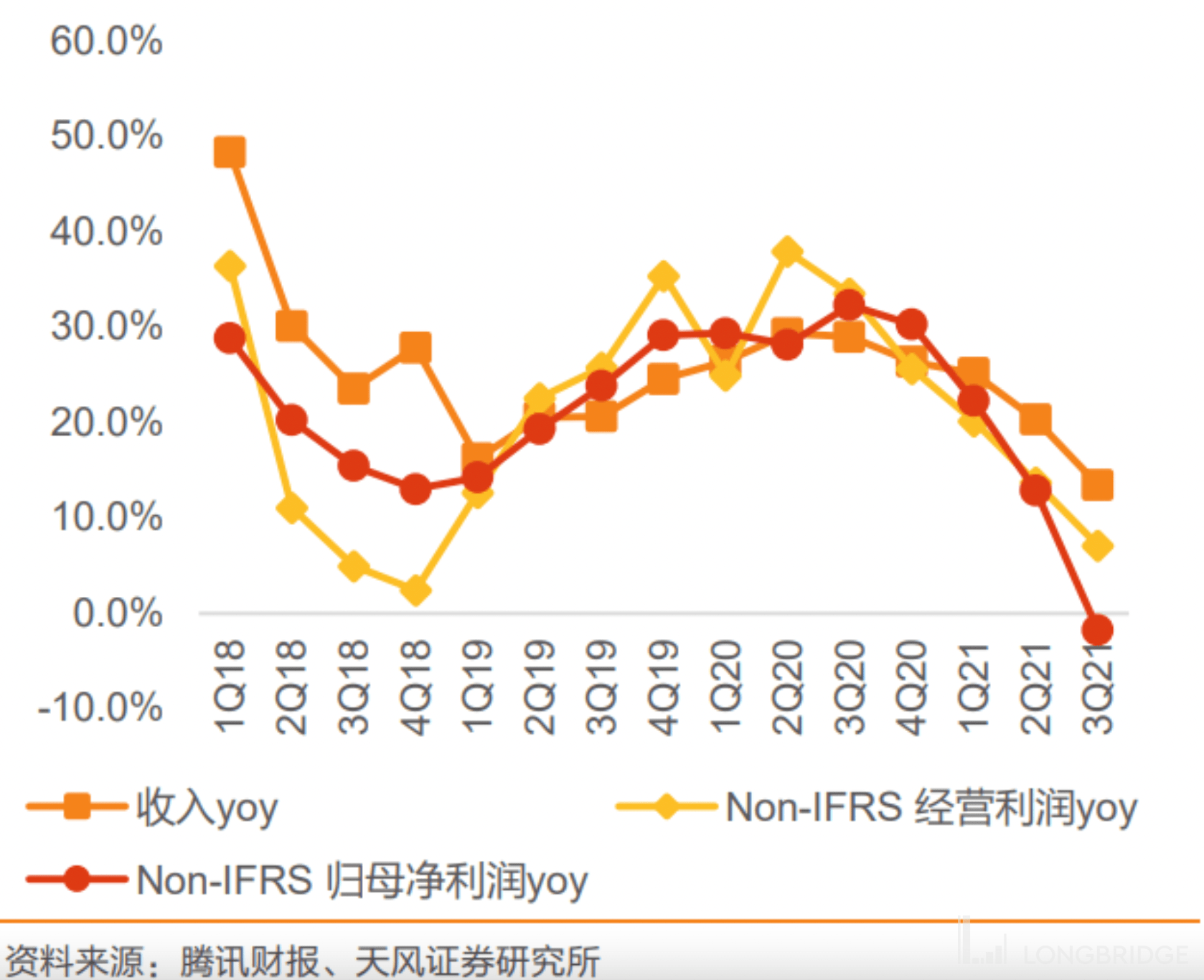

21Q4 整体业绩点评

收入基本符合预期,短期经营杠杆转弱和分占联合营亏损扩大拖累核心利润率。

2021Q4 收入同比 +8%,与彭博预期基本一致;Non-IFRS 经营利润同比-13%,Non-IFRS 净利润同比-25%,均低于彭博预期。

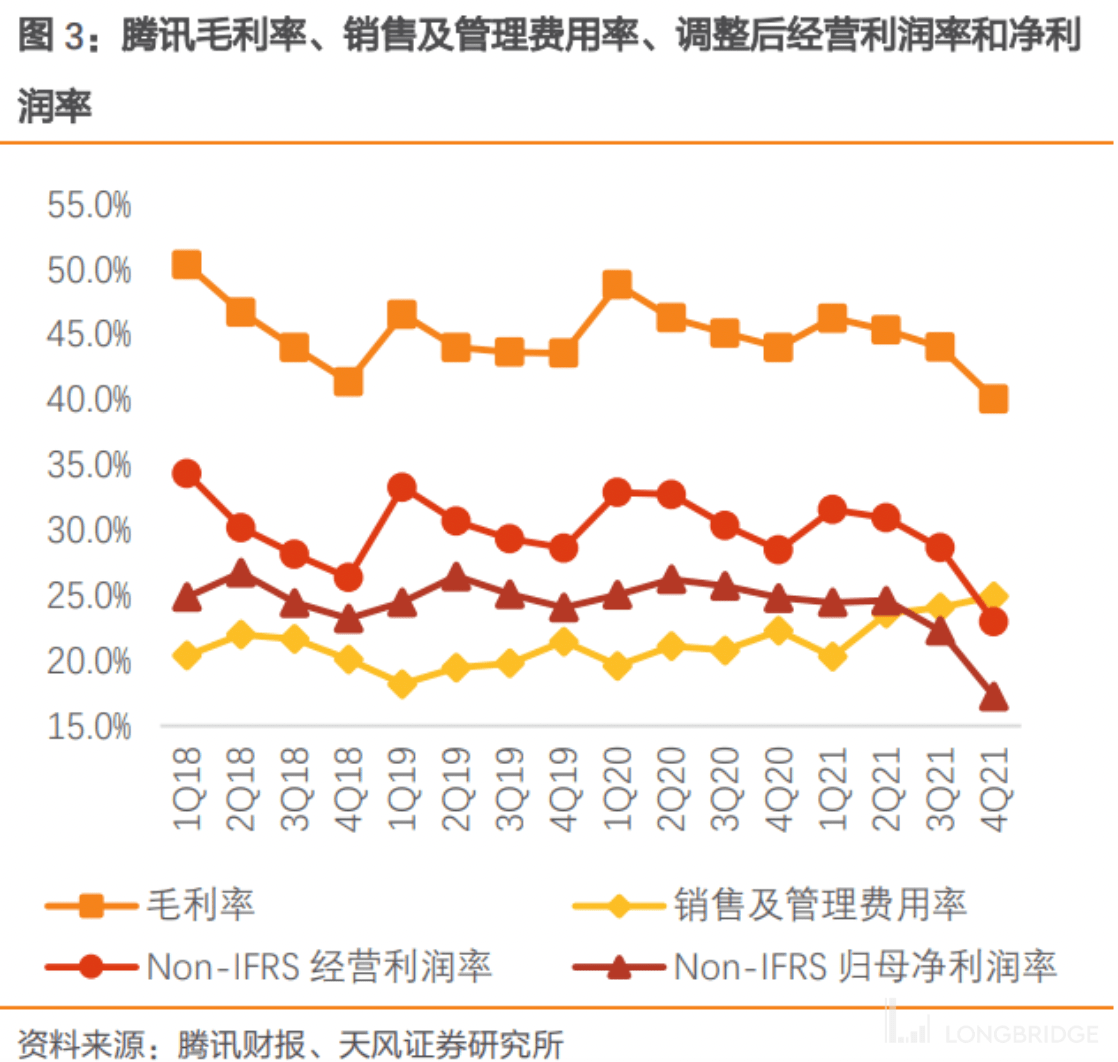

2021Q4 毛利率约 40.1%(对比彭博预期 42.68%),同比环比均下降 4pct;经营开支费用率 25%,环比 +0.9pct;分占联合营公司亏损环比扩至 83 亿元,对比 20Q4 为分占盈利 16 亿元。

整体来看,21Q4 国内游戏和广告确认收入降速,同时视频号成本随规模而提升但并未启动明显的商业化,短期经营杠杆转弱,毛利率下降和经营费用率续增导致 Non-IFRS 经营利润率降至 23%(同比-5.5pct,环比-5.7pct)。

此外,联合营公司在社区团购等新领域投资增加以及获客投入增加,导致腾讯分占联合营公司亏损扩大,进一步拖累 Non-IFRS 净利润率降至 17.9%(同比-7.9pct,环比-6.8pct)。

游戏业务:海外游戏维持较高增长,关注国内版号核发情况

21Q4 总游戏收入(含社交网络部分)同比 +8%,略低于彭博预期;流动负债递延收入余额环比减 49 亿元,粗口径拟合游戏流水继续保持同比增长;增值业务毛利率 48.7%,同比-2.7pct,环比-4.3pct,低于彭博预期。

21Q4 本土游戏收入同比 +1%(21Q3+5%),《王者荣耀》和新游戏《英雄联盟手游》、《金铲铲之战》的增量部分被《天涯明月刀》、《和平精英》下滑所抵消。

21Q4 海外游戏收入同比 +34%(21Q3+20%),根据腾讯业绩会,如剔除 Supercell 和汇率影响,21Q4 海外游戏收入同比 +24%,继续保持较高增长。

展望后续,我们看好,在成熟的开发模式、全球研发团队布局和 IP 合作网络、逐步搭建的本地化发行和运营体系支持下,腾讯高品质手游全球发行可以继续带动海外市场份额提升,2023 年开始储备管线释放或带动增长提速。

2022 年来看,预计自研游戏和 Supercell 的 pipeline 具备支撑,叠加新并表工作室,腾讯海外游戏收入或仍可保持 20% 以上的增长。国内市场方面,由于未成年人防沉迷措施影响以及版号核发暂停,谨慎假设下预计 2022 年国内手游收入同比 +5% 左右。若国内版号核发恢复,预计供给端低基数下将迎来较明显改善。当前储备的《黎明觉醒》和《DNF 手游》国服若可上线将提供新动能,有望带动 2022H2 增长弹性改善。

网络广告业务

短期压力如期显现,毛利率低于彭博预期,公司预计广告业务可于 2022 年后期恢复增长;公司表态相信视频号的商业化机会,短视频信息流广告和直播电商值得期待,此外建议持续关注直播社交化方向的探索。

21Q4 广告收入同比-13%,教育、游戏及网服等行业广告主需求疲软,竞价强度下降导致 eCPMs 下降。21Q4 媒体广告高基数下同比-25%,社交广告同比-10%,主要由联盟广告和朋友圈广告收入减少。21Q4 广告业务毛利率 42.7%,同比高基数下-10.6pct,环比-3.8pct,低于彭博预期,部分由视频号服务相关成本及内容成本增加所致。

市场对广告业务面临的短期压力因素叠加(包括宏观经济、垂直行业整治、数据/算法/广告监管影响)已有较多预期。21Q4 微信广告主 DAU 同比增长超过 30%,超过 1/3 的朋友圈广告收入来自以小程序为落地页的广告及通过企业微信连接用户与客服代表的广告,基础组件交互升级仍在进一步促进微信广告主生态繁荣。随着宏观经济稳增长,垂直行业整治和数据/算法/广告监管的影响边际趋稳,公司升级广告解决方案适应新环境,基数调整后,公司预计广告业务可于 2022 年后期恢复增长。

21Q4 视频号的人均使用时长和总视频播放量同比增长超过一倍,通过以线上演唱会为代表的热点直播运营,拉动视频号直播用户数和参与度明显提升。公司相信视频号会提供重要的商业化机会,包括短视频信息流广告、直播打赏及直播电商。从商业化准备工作来看,2022 年将会对短视频信息流广告进行测试和优化。同时视频号与小程序的紧密联动下,买量工具完善后,我们认为视频号直播电商 GMV 增长亦值得期待。此外,我们建议持续关注直播社交化方向的探索,如有功能有显著突破,有望带动流量增长超预期。

金融科技及企业服务

单季收入 480 亿保持较高增长,资本开支边际提速明显

21Q4 金融科技及企业服务收入同比 +25% 至 480 亿元,与彭博预期一致;FBS 毛利率 27.1%,同比环比微降,略低于彭博预期。21Q4 资本开支 117 亿元,同比 +21%,环比 +65%,对比 21Q1-21Q3 平均单季度资本开支约 72 亿元,资本开支明显提速。

通信及协作 SaaS 方面,融合打通了企业微信、腾讯会议和腾讯文档,为企业用户提供加强版解决方案,通过深化与微信的连接,企业微信具备了差异化的 CRM 功能。目前公司优先考虑扩大 SaaS 业务规模,国际市场经验和国内 PaaS 支出高增印证了核心企业服务 SaaS 的商业化潜力。随着公司 SaaS 生态逐步成熟,我们相信高用户价值的 SaaS 产品矩阵的商业价值终将显现。IaaS 及 PaaS 方面,公司将更加追求为客户创造价值和实现高质量增长,长期来看有助于改善业务利润率。

投资建议:

目前腾讯 2022-2023 年彭博预测收入增速分别为 15%/16%,预测 Non-IFRS 净利润增速分别为 16%/21%。2022Q1-2022Q2 彭博预测收入增速分别为 9%/12%,预测 Non-IFRS 净利润增速分别为-3%/14%。

从短期游戏/广告业务增长趋势、以及 2022 年上半年核心利润率高基数来看,我们不排除市场将下修 2022H1 业绩预期。但随着广告收入增速逐步回升、新的商业化机遇显现以及成本端结构性优化,预计经营杠杆将于 2022H2 起迎来改善,带动业绩弹性恢复。

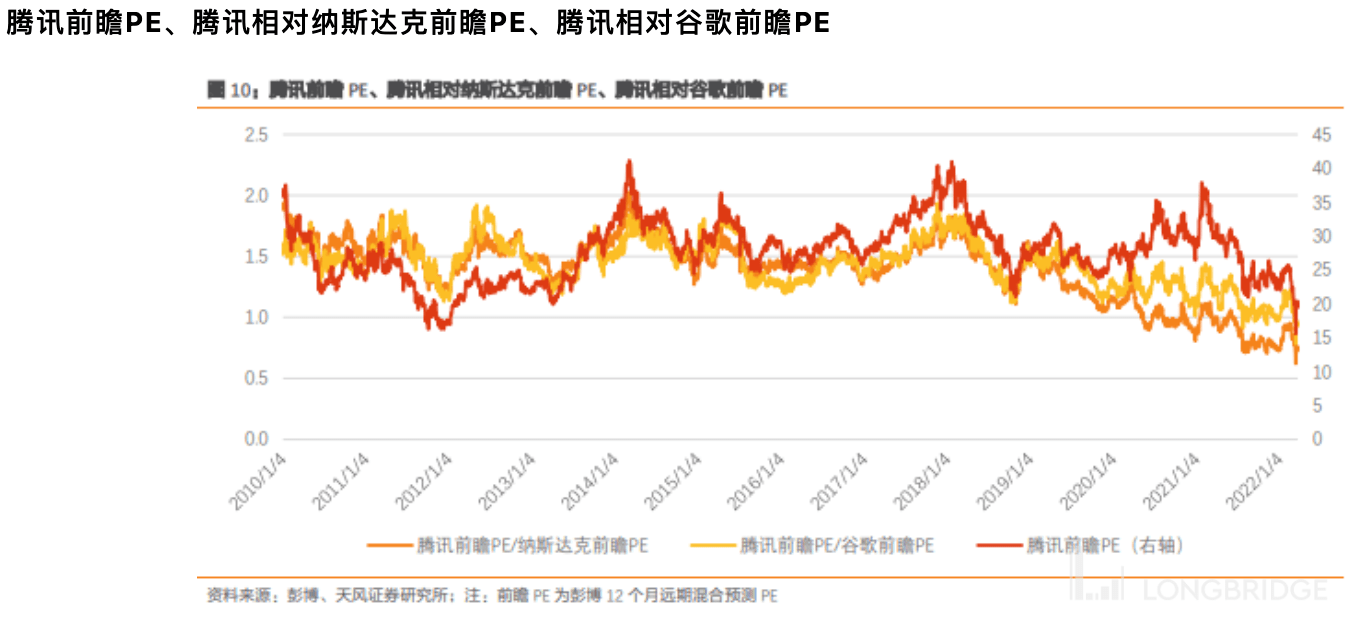

目前腾讯 2022-2023 年彭博预期 PE 分别为 21x/18x,12 个月 Forward PE 低于 5 年历史均值-2.1 个标准差,与纳斯达克/谷歌的相对 PE 亦处于 2010 年来的低位。即使考虑 2022H1 业绩市场预期下修的可能性,从 12 个月维度来看,我们认为腾讯当前估值仍具备较高吸引力。

>相关《 估值比纳指、谷歌还低!腾讯下半年业绩会改善吗?》内容:

1、 年内又一家上市银行触发稳股价措施,业绩与估值相背离,银行股仅余7只未破净

在银行板块股价承压的背景下,年内已有多家银行为稳定股价而采取增持行动。 继渝农商行、重庆银行、浙商银行于2月份触发稳股价措施后,厦门银行于今日发布公告称,自2022年2月24日起至3月23日,该公司A股股票已连续20个交易日收盘价低于最近一期经审计的每...【继续阅读】

2、 领投简爱C轮,德弘资本刘海峰:PE投资必须按基本面来估值

理财鱼小提示:领投简爱C轮,德弘资本刘海峰:PE投资必须按基本面来估值 3月24日,沉寂已久的新消费行业传来一则消息: 简爱酸奶完成C轮融资,由德弘资本(DCP)领投 ,QY Capital、行知资本、广州金控基金、璞瑞资本等新老股东跟投,高鹄资本担任本轮融资的财务...【继续阅读】

3、 谷歌将不再通过 Play 商店销售电影、电视节目

理财鱼小提示:谷歌将不再通过 Play 商店销售电影、电视节目 3 月 24 日消息,谷歌宣布,从 5 月开始,Play 商店将不再销售电影和电视节目。不过,用户可以从谷歌 TV 应用购买电影和电视节目。 谷歌支持页面显示,“在谷歌 TV 上,用户可以获得与 Play 商店相同...【继续阅读】