社融大幅走弱,需求差在哪了?

事件:7月新增人民币贷款1.08万亿,预期1.09万亿,前值2.12万亿(2019年7月1.06万亿,2020年7月9927亿);新增社融1.06万亿,预期1.53万亿,前值3.67万亿(2019年7月1.29万亿,2020年7月1.69万亿);M2同比8.3%,预期8.7%,前值8.6%。

核心观点:严监管、防风险、收信用、控地产显现,实体融资需求走弱,关注可能的再降准降息;节奏上社融增速可能Q3见底、Q4回升。

1.新增信贷略低于预期,结构劣化,反映了经济下行压力加大,实体融资需求走弱,具体表现在:居民贷款全面走弱,主因房地产调控趋严带动地产销售景气度下滑、严禁消费贷违规进入楼市、消费改善幅度仍弱。表内票据和非银贷款高增,有“冲量”可能,叠加企业中长贷时隔16个月首次同比少增,反映了企业融资需求走弱。

2.新增社融大幅低于预期,存量增速时隔16个月再度降至11%以下,表内贷款、表外的信托和票据以及政府债券全面走弱,反映实体融资需求开始走弱、非标延续收紧和政府债券发行依旧偏慢。

3.M1连续6个月回落,M2走弱,反映楼市降温、贷款走弱拉低了派生存款的力度。此外,财政存款投放仍偏弱,对实体支持力度不强,向居民和企业存款转化有限。

4.综上,信贷社融回落背后反映了实体融资需求走弱、专项债发行偏慢。展望下半年:货币政策稳中偏松,再降准甚至降息可期;信用总体仍偏紧,节奏上社融增速可能在Q3末见底,Q4再逐渐走高,紧盯专项债发行节奏;防风险、严监管延续,关注控房地产、地方债务化解、问题企业处置和压表外。

风险提示:政策执行力度不及预期,经济回暖不及预期,模型测算有偏差。

报告正文:

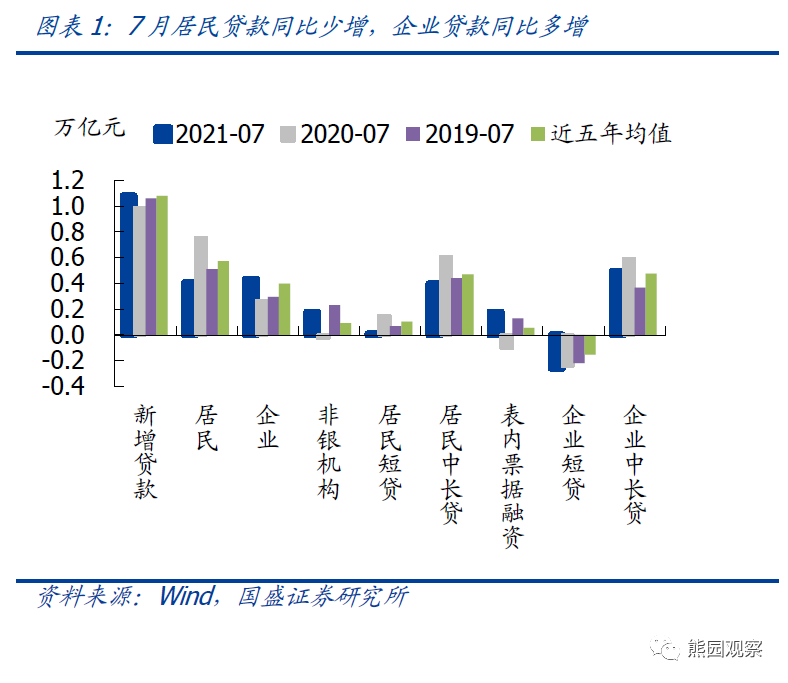

1.新增信贷略低于预期,结构劣化,反映了经济下行压力加大,实体融资需求走弱,具体表现在:居民贷款全面走弱,主因房地产调控趋严带动地产销售景气度下滑、严禁消费贷违规进入楼市、消费改善幅度仍弱。表内票据和非银贷款高增,有“冲量”可能,叠加企业中长贷时隔16个月首次同比少增,反映了企业融资需求走弱。7月新增信贷1.08万亿,同比多增873亿,较2019年同期多增200亿。其中居民贷款新增4059亿,同比少增3519亿;企业贷款新增4334亿,同比多增1689亿;非银机构贷款增加1774亿,同比多增2044亿。金融机构信贷余额同比增长12.3%,持平前值。维持此前判断,紧信用格局下,预计今年信贷增速较去年回落1-2个百分点。

1)居民端:居民贷款全面走弱,反映房地产调控趋严带动地产销售景气度下滑,以及严禁消费贷违规进入楼市;同时消费改善幅度仍弱,乘用车销量增速下滑。7月居民短贷增加85亿元,同比少增1425亿元,较2019年同期少增610亿元。事实上,今年4月以来,居民短贷就持续同比少增或仅小幅多增100亿元,应是与房地产调控趋严,严查消费贷违规进入房地产市场有关。同时,也反映了消费仍是弱复苏。数据上看,7月狭义乘用车销量同比下滑6.2%,较2019年同期小幅增长1.2%,仍然偏弱。7月居民中长贷新增3974亿元,同比少增2093亿元,连续三个月同比少增,较2019年同期也少增443亿元,反映了房地产调控趋严形势下,房地产景气度回落。今年7月30大中城市商品房成交面积同比下降4%(6月为下降1%),较2019年同期上升6.9%(6月为8.4%)。

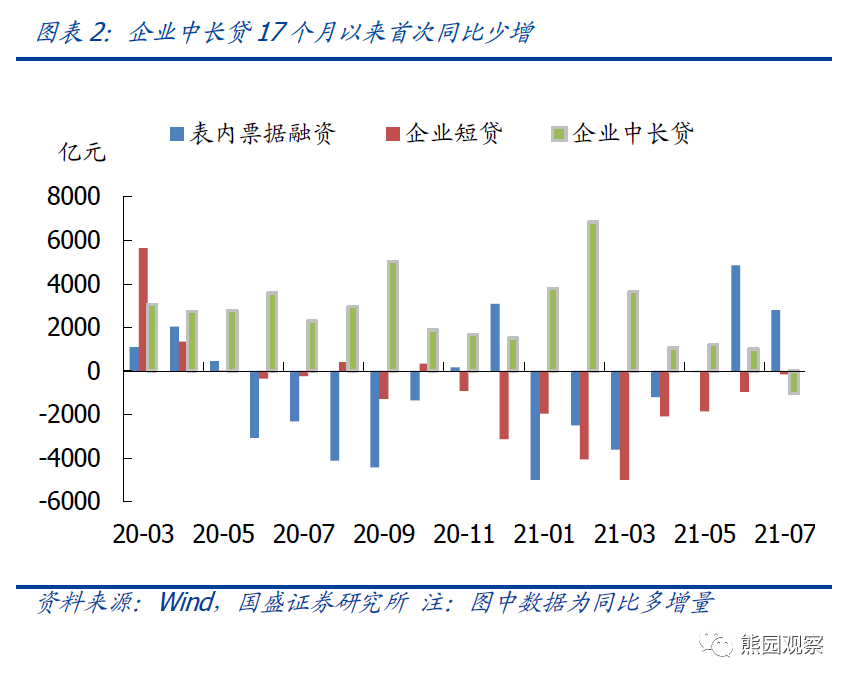

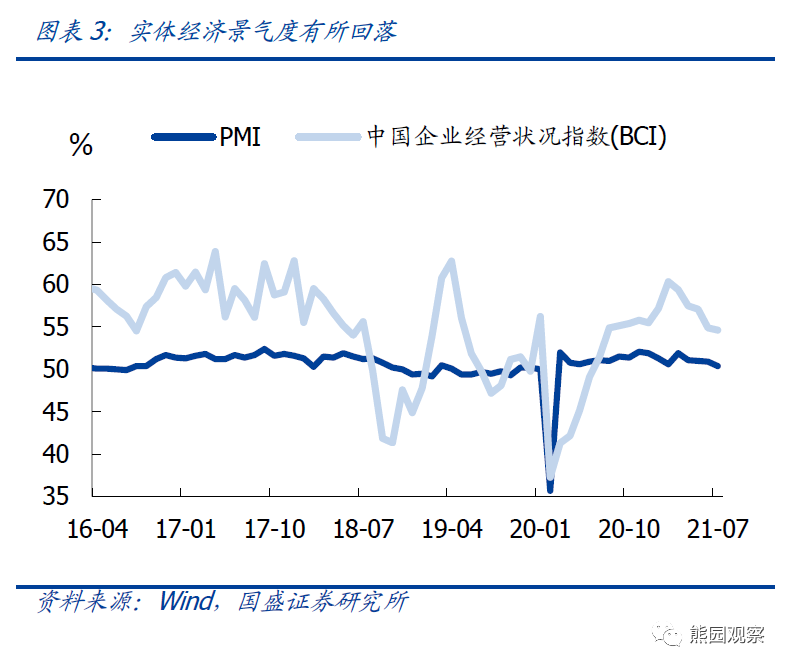

2)企业端:企业贷款同比多增,主要是表内票据高增,而企业中长贷结束了连续16个月的同比多增,首次同比少增,综合反映了实体融资需求走弱。7月企业贷款新增4334亿,同比多增1689亿,较2019年同期多增1360亿,其中:表内票据新增1771亿元,同比多增2792亿;企业短贷减少2577亿,同比少增156亿;企业中长贷新增4937亿,同比少增1031亿。企业贷款结构整体反映了实体融资需求下降,即:第一,企业中长贷结束连续16个月的同比多增,首次同比少增,再结合7月制造业、建筑业PMI明显回落、7月BCI指数回落、以及在6月社融点评中我们提示的贷款需求指数全面下滑,反映实体融资需求逐渐走弱;第二,表征短期融资需求(对象主要为中小企业)的票据延续了6月的高增,除了中小企业本身受原材料涨价影响,有缓解资金压力的需求外,可能也有冲量因素。

3)需要额外指出的是,7月非银机构贷款增加1774亿元,同比多增2044亿元,较2019年同期少增554亿元。非银贷款同比多增,再结合上述的表内票据高增,指向银行有“冲贷”可能,反映经济动能下行压力下,企业融资需求减少。

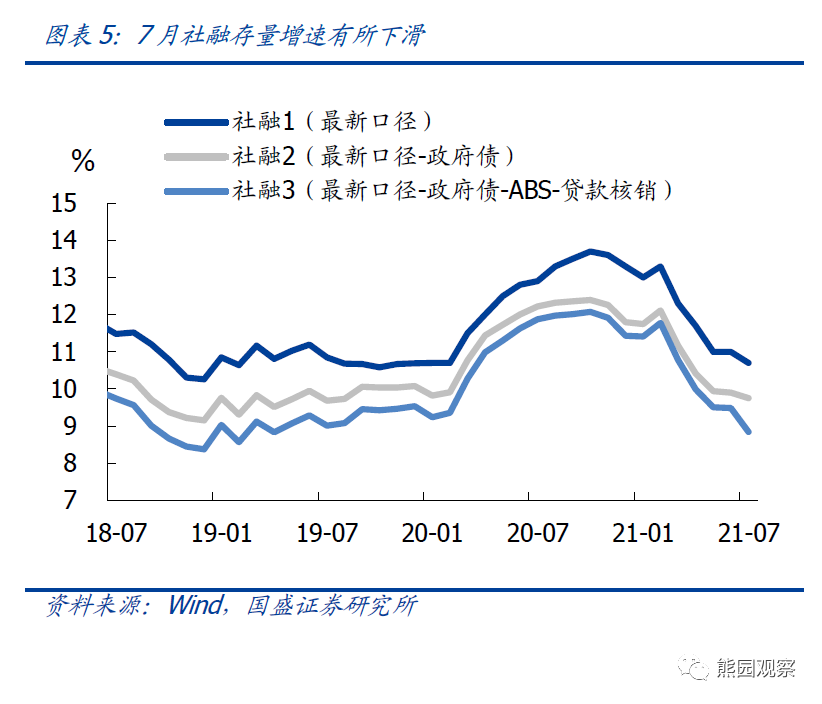

2.新增社融大幅低于预期,存量增速时隔16个月再度降至11%以下,表内贷款、表外的信托和票据以及政府债券全面走弱,反映实体融资需求开始走弱、非标延续收紧和政府债券发行依旧偏慢。7月新增社融1.06万亿,同比少增6328亿,较2019年同期少增2272亿。社融存量同比增速较前值回落0.3个百分点至10.7%,剔除政府债券口径的同比增速较前值回落0.15个百分点至9.75%。结构上来看,除企业债券同比多增外,表内贷款、表外信托、表外票据、政府债券均较弱。

1)表内贷款大幅走弱。社融口径新增人民币贷款8391亿元,同比少增1830亿元,较2019年同期多增305亿元。社融中的新增人民币贷款和金融机构新增人民币贷款的口径差异主要在于后者包括非银贷款,而前者不包括。对比来看,7月信贷资金有“脱实向虚”的可能、或是用非银贷款冲量,反映实体经济融资需求并不旺盛。

2)信托贷款和表外票据延续拖累社融。受压表外影响,7月表外融资减少4038亿,同比少增1389亿,其中:7月信托贷款减少1571亿,同比多减204亿;未贴现银行承兑汇票减少2316亿,同比多减1186亿;委托贷款减少151亿,同比基本持平。去年底以来信托持续被压缩,今年3月开始表外票据同比大幅少增,整体指向非标收紧。从趋势上看,3-6月表外融资减少幅度逐步下降,而7月又再次扩大,预计下半年以非标为抓手之一的结构性紧信用仍将延续。

>相关《社融大幅走弱,需求差在哪了?》内容:

1、 北上资金重点扫货股曝光,51股持仓量翻倍,白酒龙头遭大幅减仓

理财鱼小提示:北上资金重点扫货股曝光,51股持仓量翻倍,白酒龙头遭大幅减仓 证券时报数据宝统计,本周北上资金累计成交4028.35亿元, 成交净卖出12.21亿元,其中,沪股通合计净买入11.2亿元,深股通净卖出23.41亿元 。上周五,证监会表示将在未来一年收紧对内...【继续阅读】

2、 北上资金重点扫货股曝光,51股持仓量翻倍,白酒龙头遭大幅减仓,四股环比减仓超70%

理财鱼小提示:北上资金重点扫货股曝光,51股持仓量翻倍,白酒龙头遭大幅减仓,四股环比减仓超70% 数据是个宝 数据宝 炒股少烦恼 本周食品饮料净卖出最多,五粮液净卖出14.65亿元。 证券时报数据宝统计,本周北上资金累计成交4028.35亿元, 成交净卖出12.21亿元...【继续阅读】

3、 土耳其新政救市,里拉大幅反弹

土耳其里拉本周走出一波大幅上涨行情,里拉对美元汇率由20日的18比1左右急速攀升至最高时的10比1左右,最终维持在11比1左右,涨幅逾40%,回到上月中下旬时的水平。 近期,里拉汇率屡现剧烈波动行情。16日,里拉对美元汇率跌破15比1大关;17日,里拉对美元...【继续阅读】