A股的压力以及风险释放后的两条宏观逻辑

经济基本面特征决定短期市场风格。今年关注度较高的三类A股资产——茅指数、宁指数与上游原材料行业指数走势分别以经济增长、无风险利率与PPI同比为锚。上游原材料又分三类:以国内供给侧改革逻辑驱动的钢铁、煤炭、化工品及铝等,以锂为代表的新能源汽车产业链的上游原材料,以原油及铜为代表的全球定价商品。截止今年8月涨势突出的是前两类。

年内A股已经演绎两轮抱团接力,皆由宏观基本面驱动。第一次发生在春节后;第二次出现在8月。2月国内经济数据同比见顶令估值偏高的“茅指数”自春节后开始调整。3月无风险利率中枢下移给了宁组合指数更多估值空间,资金开始更为抱团于宁组合,市场出现了年内第一次“抱团接力”。8月10年期国债收益率反弹,宁指数同步调整,表明宁指数已开始对无风险利率敏感。但此时PPI同比仍在走高,令上游原材料吸引力超越宁指数,上游原材料行业指数开始加速走高,市场出现了年内第二次“抱团接力”。

未来1-2个月A股市场或波动加剧,调整压力渐增。当下国内内需及出口仍处放缓阶段,无风险利率下行空间却已有限,茅指数与宁组合暂时难有持续性机会。去年Q4到今年Q2,供给收缩是部分国内定价商品的核心矛盾,但今年Q3钢厂高炉开工率连创新低的同时螺纹钢价格却未现新高。可见,限产因素已不再是国内定价商品的核心矛盾,此类商品已开始为需求下滑等风险定价。叠加10-11月美国大概率落地加税靴子并引发美股调整等外部隐患,未来1-2个月国内市场或波动加剧。

年底或迎第三次抱团接力,全球定价周期资产或受关注。我们预计调整后,Q4末市场或将迎来一条新的线索:中美共同发力基建,铜及原油等全球定价周期品关注度或将提高。其中,原油逻辑比铜更加顺畅。明年需求继续回暖、页岩油产量或遇瓶颈,尽管短期或有调整压力,但中期看原油价格中枢大概率上移。

明年或现“猪油共振”,大众消费品(非高端消费品)或值得关注。生猪养殖利润降至冰点,看多生猪价格已是高风险收益比策略。一旦猪肉价格上涨,且猪油同涨,则明年国内CPI同比大概率上破2%。可见,PPI与CPI剪刀差有望于明年大幅收敛,一旦如此,明年大众消费品的风险收益比亦将明显好于上游原材料行业。

正文

一、经济基本面特征决定短期市场风格

我们在8月24日报告《宏观视角下:A股因何抱团?风格何时切换?》中指出,今年2月以来国内基本面有三点特征:经济增长见顶逐月放缓、无风险利率中枢下移、PPI同比持续上升。上述基本面变化也在持续影响A股风格。“茅指数”下挫与经济数据见顶回落同步、“宁组合指数”8月调整与10年期国债收益率反弹同步、上游原材料行业指数走高与PPI同比冲顶一致。也就是说,当前茅指数、宁指数与上游原材料行业指数走势分别以经济增长、无风险利率与PPI同比为锚。

事实上,上游原材料又会分为三类:以国内供给侧改革逻辑驱动的钢铁、煤炭、化工品及铝等,以锂为代表的新能源汽车产业链的上游原材料,以原油及铜为代表的全球(海外)定价商品。截止今年8月涨势较为突出的以前两类为主。

二、年内A股已经演绎两轮抱团接力

今年国内A股市场出现了两次上涨接力:第一次发生在春节后;第二次出现在8月。2月国内经济数据同比见顶令估值偏高的“茅指数”自春节后开始调整。由于市场权重较高叠加海外波动,茅指数调整初期亦引发A股指数整体下挫。但3月无风险利率中枢下移给了宁组合指数更多估值空间,资金开始更为抱团于宁组合指数,市场出现了年内第一次“抱团接力”。

8月10年期国债收益率反弹,宁指数同步调整,表明宁指数已开始对无风险利率敏感。但此时PPI同比仍在走高,令上游原材料吸引力超越宁指数,上游原材料行业指数开始加速走高,市场出现了年内第二次“抱团接力”。

三、未来1-2个月A股市场或波动加剧,调整压力渐增

(一)内需及出口仍处放缓阶段,无风险利率下行空间却已有限

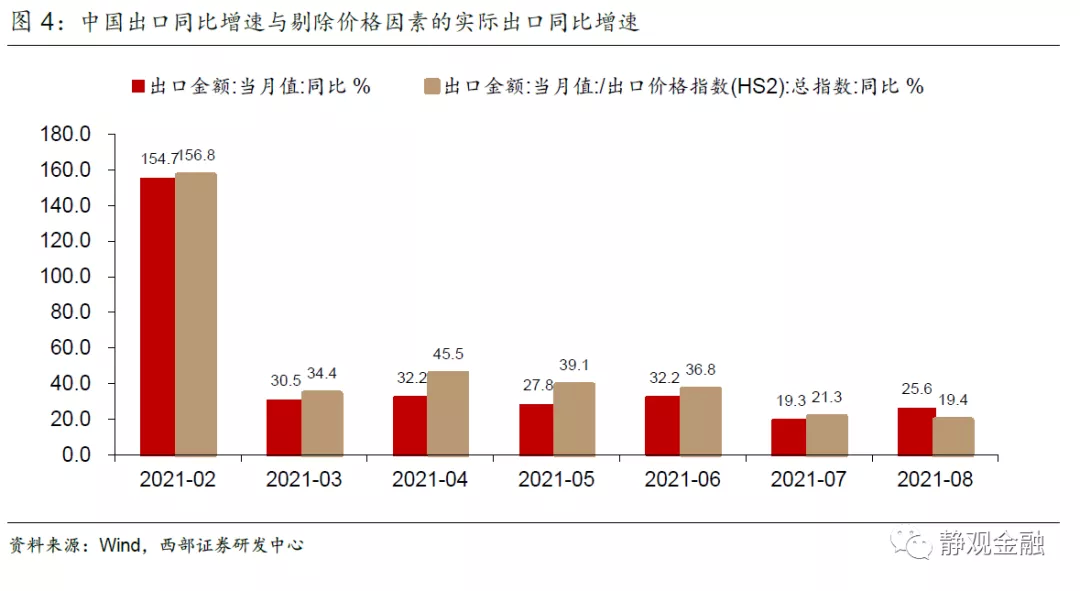

我们在9月6日报告《出口因素驱动的投资逻辑》中指出疫后中国出口存在四点拉动力,分别是:防疫物资、全球复苏、美国财政转移支付及地产销售热带动的耐用品需求、供给替代。与名义出口金额同比走势仍存波动不同,5月以来剔除价格因素后的实际出口同比增速已然持续放缓。除基数效应外,实际出口增速变化亦反映了上述四点拉动力均在逐步转差。往后看,美国大概率于Q4结束被动补库存进入主动去库存,一旦同期海外疫情降温并同时显著削弱防疫物资与供给替代的出口支撑力,中国出口增速或面临大幅下滑。内需尚未企稳,再叠加出口持续放缓,Q4国内实际GDP同比增速将进一步降至5%下方。

无风险利率走势除受基本面驱动外,还要看供需因素。7月突如其来的降准令10年期国债收益率快速下行,但8月市场并未等到预期中的进一步降准甚至降息,反而等到了专项债加速发行。央行宽松不及预期叠加利率债供给压力加大之下,10年期国债收益率于8月反弹。就近期而言,美联储或将于Q4公布Taper时间表,美元与美债收益率均有走强的势头。此外,韩国等新兴国家也进入加息之列,国内货币政策虽以我为主,但大概率没有太多放松空间。一旦Q4中后期社融增速见底、专项债发行进一步提速,10年期国债收益率更难走低。

由此可见,今年以来A股市场中关注度较高的三条主线中的前两条——茅指数与宁组合——暂时难有持续性机会。

(二)国内主导的上游原材料涨价逻辑开始动摇,未来1-2个月国内市场或波动加剧

由图3可知,经历过8月加速上涨后,9月以来A股上游原材料行业指数出现明显调整,或与供需以及能耗双控是否将会一刀切等前景分歧有关。由图6可知,去年10月后随着全国钢厂高炉开工率回落、螺纹钢价格快速大幅走高,而今年Q3全国钢厂高炉开工率连创有数据以来的新低但螺纹钢价格仅能维持高位波动却未现新高。可见,去年Q4到今年Q2,限产与供给收缩是部分国内定价商品的核心矛盾,而Q3以来限产因素已不再是核心矛盾。我们认为这一变化说明两点:首先,贵了之后市场开始变得脆弱;其次,国内主导商品开始为需求下滑风险定价。

>相关《A股的压力以及风险释放后的两条宏观逻辑》内容:

1、 信托风险劣变启示录:推本金打折受偿方案,安信信托为重组“扫”障碍

理财鱼小提示:信托风险劣变启示录:推本金打折受偿方案,安信信托为重组“扫”障碍 在资产重组的重要关口,安信信托公布了针对个人投资者的受让方案,“接盘方”上海维安投资管理有限公司(以下简称“维安公司”)将受让个人投资者信托受益权,并按照不同本金分...【继续阅读】

2、 住建部部长王蒙徽:坚决有力处置个别头部房企项目逾期交付风险

理财鱼小提示:住建部部长王蒙徽:坚决有力处置个别头部房企项目逾期交付风险 新京报讯(记者 段文平) 未来将采取哪些举措促进房地产业良性循环和健康发展?明年将重点抓好哪些工作?据《人民日报》12月26日报道,住房和城乡建设部部长王蒙徽表示,“下一步,我...【继续阅读】

3、 李迅雷:2022年通胀压力不大,沪深300走势会好于中证500

理财鱼小提示:李迅雷:2022年通胀压力不大,沪深300走势会好于中证500 红周刊 记者 | 张晓添 美国收水不存在外资从中国市场大幅流出的可能性。对中国投资人来讲,要关注的一点是美股会不会暴跌。如果说美股暴跌,对A股的冲击也可能会比较大。 “由于稳增长压力...【继续阅读】