IPO观察哨丨奶粉质检不过关遭重罚 母婴店孩子王能靠三孩红利走多远?

文/丸子

不管社交网络上有多少讨论和争议,今年的5月31日,三孩政策还是如期推行了。

作为正宗的三孩概念股,孩子王在政策发布前一个月,成功过会,将登陆创业板。

这是一家售卖母婴童系列产品的渠道商,以线下大店为主,截至2020年末,孩子王门店共434家,而据公司计划,未来登陆资本市场后,孩子王还将开出超过300家门店。

开店对于孩子王来说,固然能扩大收入、提振业绩,但是随着区域店面的饱和,店均收入和坪效的下降也成为不可忽视的大问题,此外,孩子王对旗下售卖的产品质量问题把关并不算严格,多次受到监管处罚。

三孩政策对孩子王来说,无疑是一个政策利好。生育刺激能延续多久?孩子王如何借势再次扩张?凤凰网财经《IPO观察哨》将持续关注。

一、坪效下降 开门店能救几时急?

数据显示,截至2016年12月31日,孩子王在全国共拥有174家线下门店,2014年~2016年,孩子王新开门店数量分别为24家、47家、67家。

到了2018年,孩子王明显加快了开店速度,2018年~2020年期末门店数量分别为258家、352家、434家,2019年和2020年分别新增门店数量94家、82家。

虽然在大门店的支持下,孩子王的营收迅速从2016年的44.55亿元膨胀到了2020年的83.55亿元,几乎翻倍,净利润也从彼时亏损1.44亿元到2020年盈利3.91亿元,但种种数据却无一不指向一个结论――

孩子王靠门店换增长的路可能走不长了。

2020年公司门店数量增幅为23.3%,但营收增幅仅有可怜的1.37%,增幅明显背离,就在2018年刚刚开始提速的时候,营收增幅27.42%明显高于门店增幅21.13%。

据招股书信息,2018年~2020年,孩子王店均收入分别为2414.92万元、2152.03万元、1732.81万元,连续三年下降,并且2020年大幅下滑,且5000万元以上的门店数量在2020年也明显减少,反而是2500万元以下收入的门店大幅增加,占比接近50%。

坪效方面,2018年~2020年,坪效分别为7855.05元/平方米、7838.82元/平方米和6878.73元/平方米,同样连续三年下滑,经营24个月以上门店的坪效在2020年也明显减少。

虽然2020年新冠疫情对公司日常经营和门店产生了一定的影响,但连续三年下滑的店均收入和坪效不能完全用疫情来解释。

在最新的证监会问询上,监管也对这一点提出了质疑,要求孩子王解释短期内公司业务拓展是否仍然主要依赖门店的扩张模式,该模式下业务扩张效率是否存在下降趋势,并要求孩子王补充完善当前业务扩展模式下规模效应递减的风险。

开店效率降低同样影响公司净利润。

最新财务数据显示,2021年上半年,孩子王预计营业收入为42~46亿元,同比增长9.2%~19.61%,归母净利润为1.44亿元~1.54亿元,较上年同期下降13.18%~7.15%。

2020年受疫情影响,线下门店业务停滞一段时间,因此业绩基数较低,在这种情况下,孩子王2021年H1却仍交出这样一份答卷,堪称还未上市就业绩变脸。

此外,三孩政策对孩子王来说,是提振业绩的一次好机会。

但从全面二孩的情况来看,三孩政策的延续性不容乐观。

2016年全面二孩的政策实施后,虽然当年人口出生率达到12.95‰,出生人数达到1786万人,创下2000年以来最高峰,但随着政策红利的全面释放,我国出生率仍明显下滑,人口红利不再。2020年,我国出生人口仅1200万人,跌至10年最低点。

如今三孩政策已出,对人口的刺激能延续多久,我们不得而知、也翘首以盼,孩子王作为利益相关者,恐怕更为关心,但也只能迎难而上。

二、关联方曾贡献8000万收入 IPO前夕被注销

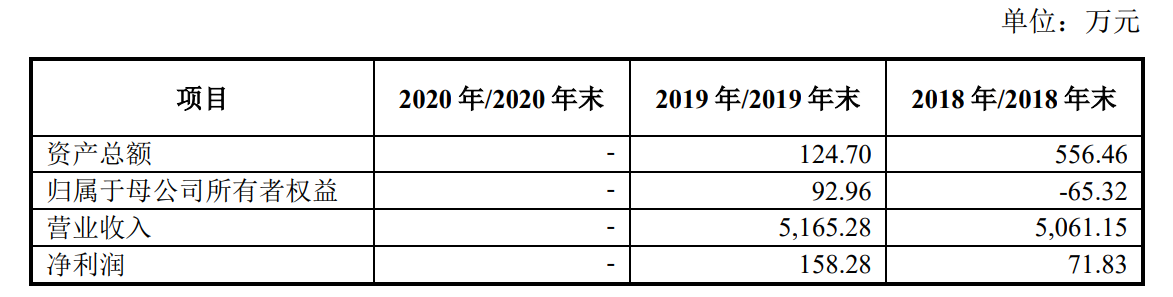

凤凰网财经《IPO观察哨》翻阅招股书和新三板时期的年报发现,孩子王实控人控股的另一家公司成都亿诺达企业管理有限公司曾连续多年为孩子王的前五大客户,2018年和2019年贡献的销售额分别为4394.77万元和3669.08万元;成都亿诺达和青岛亿诺达在2016年分别为第三、第五大客户,销售金额分别为821万元和714万元。

有意思的是,2020年,成都亿诺达注销,当年所贡献的收入归零。

从招股书披露信息来看,2019年下半年~2020年初,实控人汪建国曾突击注销了一批关联企业,其中就包括曾为孩子王重要客户的成都亿诺达、青岛亿诺达等。

成都亿诺达与孩子王签署了《特许经营协议》,向孩子王采购各类母婴商品用于门店售卖。作为一个本就以开门店为主要形式的渠道商,关联方签署特许经营协议售卖产品是否有必要?这其中是否有美化孩子王业绩的嫌疑?

从招股书数据来看,成都亿诺达净资产在2018年为负,2019年不过百万,2018和2019年营收均为5000万元左右,净利润则分别为71.83万元和158.28万元,业绩并不算优秀。但就是这样一个公司,在2018年和2019年两年为孩子王主体贡献了8063.85万元的采购金额。

孩子王在2020年7月重启IPO,拟登陆创业板,重启IPO前几个月突击注销作为重要客户的关联公司,背后蹊跷难免令人生疑。

此外,成都亿诺达主要业务为门店售卖母婴商品,但据招股书信息,公司并未取得《公共聚集场所投入使用、营业前消防安全检查合格证》,相关经营和采购或许并不合规。

三、资产负债率远高于同行 账面现金20亿还要募20亿

孩子王与其他母婴零售商最显著的差别在于,公司的门店多为大店――平均单店面积大约2500平米,最大单店面积超过7000平米。

除了提供商品外,孩子王还提供儿童游乐场和配套的母婴服务。

这意味着每开一家门店,公司投入的人力、物力、财力都会比较高。

相比而言,A股另一家上市公司爱婴室平均门店面积约为600平米,是孩子王单店面积的四分之一左右。

大店模式似乎使得公司的资产负债率偏高。招股书数据显示,2018年~2020年,孩子王的资产负债率分别为60.52%、60.87%、58.38%,明显高于竞争对手爱婴室33.05%、34.96%、38.59%。

>相关《IPO观察哨丨奶粉质检不过关遭重罚 母婴店孩子王能靠三孩红利走多远?》内容:

1、 IPO观察致欧科技海外卖家具年入40亿,全看亚马逊脸色

传统家居行业上市历来困难,目前排队IPO的家居企业已有40多家,眼下又添一员猛将,而且还以跨境电商之名。 跨境电商家居致欧家居科技股份有限公司(以下简称“致欧科技”)近日披露招股说明书,拟创业板上市。红星资本局注意到,致欧科技虽然标榜自己是“...【继续阅读】

2、 年度财政政策实施效果观察:积极的财政政策直接惠企利民

理财鱼小提示:年度财政政策实施效果观察:积极的财政政策直接惠企利民 央广网北京12月26日消息(记者刘柏煊)据中央广播电视总台经济之声《天下财经》报道,总台记者近日深入浙江、山东、陕西、四川、江苏等地,观察积极的财政政策如何直接惠企利民。 减税降费...【继续阅读】

3、 海运大塞港,空运价格暴涨,但“即使是很小运力转移也会挤爆空运” | 记者观察

当空运价格已经仅是海运价格的3倍时,货主是否会想出新的货运排列组合玩法,改变供应链运输格局? 不过,在过去三个月里,从中国到美国的主要航空货运航线的价格也几乎翻了一番。根据Freightos航运价格指数(FBAX),从10月初到12月中旬,从中国主要港口到美...【继续阅读】