IPO�۲���حϲ����������������3����24.19�� ����������Ȩ���5000��

#�ڵع�˾����IPO����ϵ��#

����ӯ��Ҫ��͡��������̿죬һֱ�����������������ڵؿƼ���˾����ѡ��

2020�꣬������Դ������Ϊ�������иŹ�ӭ����һ�����ǣ����ǵ�ȼ���ڵ���ҵ�������е����顣

�������ڷ���ͻ�䣬ϲ�����š�������������쵽�ҡ���������ҵ���ij������룬���ǵ��й��鱳����ʲô���ܣ�������ƾ���IPO�۲��ڡ����һ���������е�֪����˾����ͼ�ھ��й��鱳��Ĺ��¡�

����Ҫ��

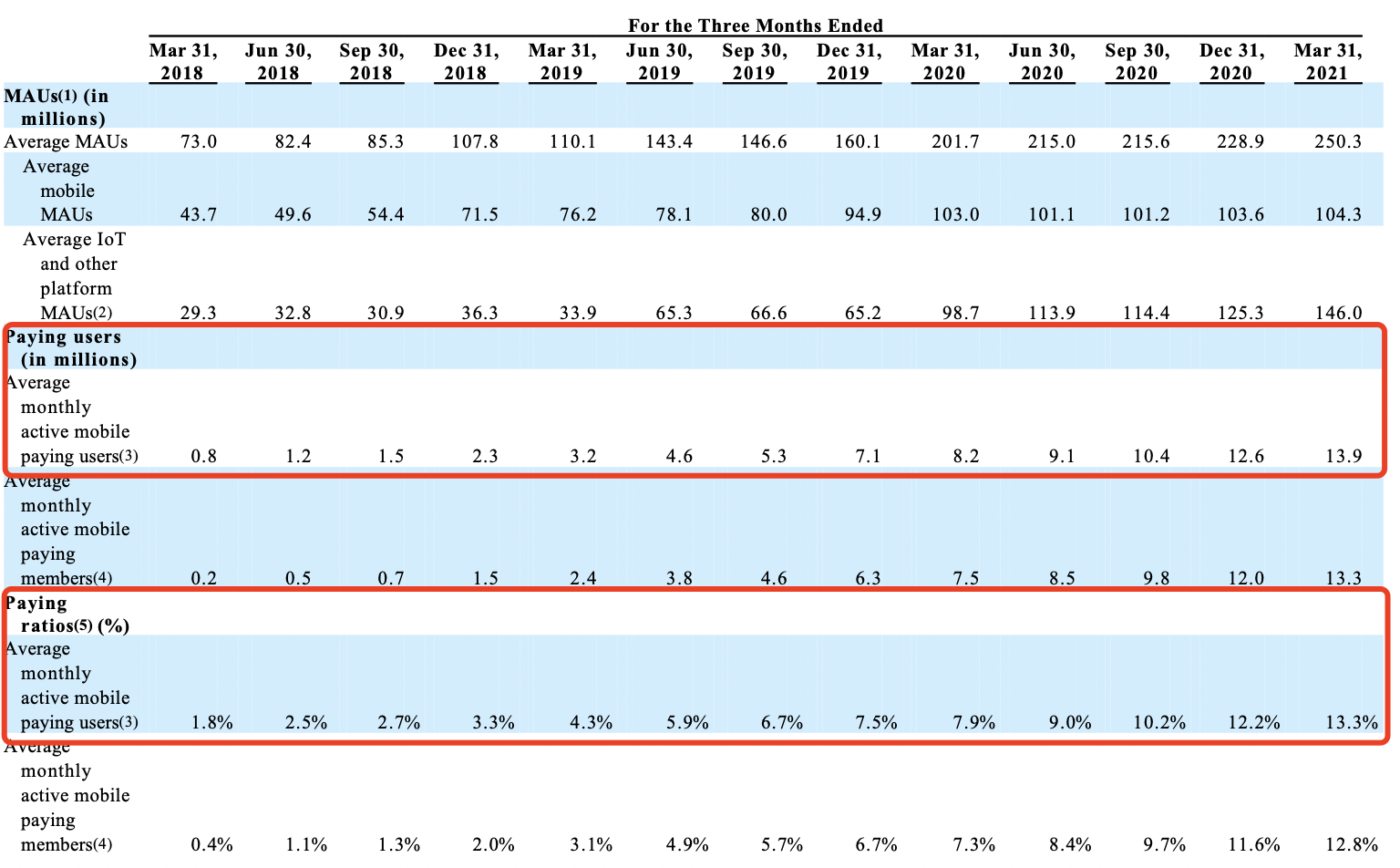

1����ý�屨����������Ƶƽ̨��ͷϲ���������ڽ�����ֹ�丰��ipo�ƻ�������ת����ۡ�2018-2020��ֱ���7.74��Ԫ��7.73��Ԫ��6.05��Ԫ��2021��Q1����2.67��Ԫ���ۼƿ���24.19��Ԫ�����ĺ������ռ������İ�ڽ�ɽ��ҵ��ģʽ��һ��

2�������Ǯ���ţ���ͳɱ�Խ��Խ�ߣ����ݷֳɺ����ݳɱ��Ӹ߲��¡���������Ƶͬ����ȣ������ʱȽϸߣ�������������Ƶ������30%������ȣ������нϴ��࣬������Ƶ�ĸ��ѿռ仹�д��ھ�

3��������Ȩ�����࣬���⳥��5000��

������ƾ�IPO�۲��ڳ�Ʒ �ģ�ѩ��

��ý�屨����������Ƶƽ̨��ͷϲ���������ڽ�����ֹ�丰��ipo�ƻ�������ת����ۡ�

�Ŵα����������Ŵα����ϣ�������5��1�յݽ��������й����ϲ�����ţ������ֱ�����ֹ����ipo�ƻ�������֮·��ν�������ء�

����CIC�����ݣ�ϲ������2020����ƽ��MAU���ֻ�����Ƶ������ʱ���������뷽������й�������Ƶ����������һ��

2021��Q1ϲ�����ŵ�ƽ��MAUΪ2.5�ڣ�Ӫ�������������ԣ����������������24.19�ڣ�ҵ��ģʽ��һ��ϲ�������ߵ��Ǹ�Ͷ���������ģʽ����ҪͶ��ĵط��࣬Ӫ�����ó������������ݷֳɺ����ݳɱ��Ӹ߲��£�������״���ı䡣������Ȩ�����࣬���⳥��5000��

��������24.19�ڣ�ҵ��ģʽ��һ

��2012�����������ϲ�����Ź�����9�����ʣ�������Ҫ������2014����2018���ڼ䣬���һ����2018�꣬��ʱ�ɴ����ʱ�����ѶͶ�ʡ����������ʱ���Ͷ��E��40��Ԫ��

�˺�û����¶�κ�������Ϣ��������Ƶ�����У���������ҥ��ֱ��2021��5��1�յݽ��й��顣

�й�����ʾ��ϲ������Ӫ�մ� 2018 ���14.76��Ԫ���� 81.4% �� 2019 ���26.77��Ԫ������ 2020 ���һ������ 51.3% ��40.5 ��Ԫ��2021��Q1��Ӫ��Ϊ11.55��Ԫ��ͬ������65.2% ��Ӫ�������������ԣ�������������խ����Ť���ƺ���Ȼңң���ڡ�

2018-2020��ֱ���7.74��Ԫ��7.73��Ԫ��6.05��Ԫ��2021��Q1����2.67��Ԫ���ۼƿ���24.19��Ԫ��ϲ�����ſ�����֧���˾��ꡣ

֪ʶ����ʱ����������Ƶ��ҵ���˴��յĴ��ţ�������Ƶƽ̨�׳��Դ�ֱͨ��������������������Ƶ����ij������ǵȣ���ͼѰ�Ҹ���ı����ֶΡ�Ȼ����������Ƶƽ̨���뷽ʽ��Ȼ��һ�����ķ�������������Ҫ����������

�����й��飬ϲ�����ŵ�����������ġ���桢ֱ��(������Ʒ)�����������������²�Ʒ�ͷ�������2018~2020�꣬��������Ϊ6.44�ڡ�12.4�ڡ�17.53�ڣ��ֱ�ռ�������43.6%��46.3%��43.3%���������ֱ�Ϊ4.19�ڡ�6.16�ڡ�10.72�ڣ��ֱ�ռ�������28.4%��23%��26.5%��

���ĺ��������������ռ������İ�ڽ�ɽ��ֱ���ͽ�����Ӫ����Ȼ�ڻ�������������Ϊֱ���ͽ������ߵĸ��ֲ�ȷ���ԣ����Ϊ����������������ס�

��Ǯ����

��Ǯ��������������ϲ�����ŵ�Ӫ�����øߣ�2018�ꡫ2020��Ӫ�����÷ֱ���9.4�ڡ�11.96�ڡ�16.84�ڣ�ռӪ�յı��طֱ�Ϊ64%��45%��42%��2021��Q1Ͷ��5.65��Ԫ��ռӪ�ձ���49%��ͬ�ȼ���93.7%���൱��ÿ2��Ǯ�����о���1��ǮӪ���ɱ���

�й�����ʾ��2021��Q1���ƶ����»��û�Ϊ1.04�ڣ�2020��2018��Q1�����ݷֱ�Ϊ1.03�ڡ�0.76�ڡ�0.43�ڣ��»�������Ȼ�ڳ������������������ٶȱ仺������ǮԽ��Խ�࣬�õ����û�Խ��Խ�١�

���ƶ��˸����û���ת��Ч���ϣ�ϲ������ƽ���»�Ծ�ƶ��˸����û���2018��Q1��80��������2021��Q1��1390�����ʴ�1.8%������ߵ�13.3%��

��������Ƶͬ����ȣ������ʱȽϸߡ�2021��Q1�»�ﵽ5970�����֦���¾������û���Ϊ47.4������ֻ��0.79%��������������Ƶ������30%������ȣ������нϴ��࣬������Ƶ�ĸ��ѿռ仹�д��ھ�

��Դ������֤ȯ�о���

��Щ���ǿ�Ӫ����Ǯ�����ļ������һ��ֹͣ��Ǯ������ᱣ��������ͷ�أ�

��������ھӸ߲��µ����ݷֳɺ����ݳɱ����й�����ʾ��ϲ�����ŵ���Ӫ�ɱ���ռ����ߵ��Ǹ������ݴ����ߵĽ�Ŀ����ֳɺ����ݹ���ɱ������У�2018�ꡫ2020�������ֳɷֱ�Ϊ4.58��Ԫ��9.00��Ԫ��12.95��Ԫ��ռ�ȷֱ�Ϊ31.0%��33.6%��32.0%�����ݹ���ɱ�Ϊ1.23��Ԫ1.81��Ԫ��2.52��Ԫ��ռ��Ϊ8.3%��6.8%��6.2%��

ϲ������Ŀǰ�����ݹ���ģʽΪPGC+PUGC+UGC����������IP��������������רҵ�������ݡ�ϸ������߱�רҵ�������û��������ݡ���ͨ�û���������Ϊ����������ģʽ������ģʽע��������Ҫ���ϻ�Ǯ�ɹ���Ȩ���ݣ����й�����ϲ������Ҳ��ʾ�������ȡ����������Ȩ���ݣ��������ʹ���ݲ�Ʒ�����ԡ�����֮�⣬δ�����ܻ������Ǯ��

������Ȩ�����࣬���⳥��5000��

��Ȼϲ�����������ݹ����ϻ��Ѳ�С�����Դ��ڰ�Ȩ���ס������й��飬ϲ��������2018~2020����Ϊ�ַ���Ȩ���ף��ֱ��⳥��150��610��3700�������⳥��5000��

���۲�������ʾ��ϲ�����ŵ�ĸ��˾�Ϻ�ϲ�����ſƼ�����˾�漰����1798������������916����68%���永����Ϊ�ֺ���Ʒ��Ϣ���紫��Ȩ���ס�

2019��6�¹������Ű��ͬ�йز��ţ����������Ƶ��������ר�������ж�����ϲ������app��ȡ�¼�30�촦�á�

5��13�գ��Ϻ�֤��ϲ����������Ƽ�����˾��Υ��������������Ŀ��������յ�����������

7��10�գ����һ�������Ϣ�칫����վ������Ϣ�ƣ����ճ���100���û�������Ϣ����Ӫ�߸��������У����������簲ȫ���칫���걨���簲ȫ��顣

ϲ�������ڵ���ʱ��ȡ������IPO��������������ѣ������忴����ʧΪһ�����ǵ�ѡ����ε����Լ���ҵ����ǿӯ�����������Ǹĵ��۽�����Ȼı������ļ�ʣ�ϲ�����Ż��������Ķ�����������Ŀ�Դ���

>��ء�IPO�۲���حϲ����������������3����24.19�� ����������Ȩ���5000�����ݣ�

1�� IPO�۲���ŷ�Ƽ��������Ҿ�����40�ڣ�ȫ������ѷ��ɫ

��ͳ�Ҿ���ҵ�����������ѣ�Ŀǰ�Ŷ�IPO�ļҾ���ҵ����40��ң���������һԱ�ͽ������һ��Կ羳����֮���� �羳���̼Ҿ���ŷ�ҾӿƼ��ɷ�����˾�����¼�ơ���ŷ�Ƽ�����������¶�й�˵���飬�ⴴҵ�����С������ʱ���ע�����ŷ�Ƽ���Ȼ����Լ��ǡ�...�������Ķ���

2�� ��Ȳ�������ʵʩЧ���۲죺�����IJ�������ֱ�ӻ�������

������С��ʾ����Ȳ�������ʵʩЧ���۲죺�����IJ�������ֱ�ӻ������� ���������12��26����Ϣ�����������ӣ�������㲥������̨����֮�������²ƾ�����������̨���߽��������㽭��ɽ�����������Ĵ������յȵأ��۲�����IJ����������ֱ�ӻ������� ��˰����...�������Ķ���

3�� ���˴����ۣ����˼۸��ǣ�������ʹ�Ǻ�С����ת��Ҳ�ἷ�����ˡ� | ���߹۲�

�����˼۸��Ѿ����Ǻ��˼۸��3��ʱ�������Ƿ������µĻ�����������淨���ı乩Ӧ�������֣� �������ڹ�ȥ����������й�����������Ҫ���ջ��˺��ߵļ۸�Ҳ��������һ��������Freightos���˼۸�ָ��(FBAX)����10�³���12����Ѯ�����й���Ҫ�ۿڵ���...�������Ķ���