理财子扩容门槛到底在哪?――一个公共政策选择难题

近期,市场热议银行理财子牌照有收紧趋势,未设立理财子公司的银行或不能新增理财投资规模。从理财子的设立背景看,资管新规和理财新规要求通过理财子公司开展资管业务,目的在于强化银行理财业务风险隔离,促进理财业务规范转型,推动银行理财回归资管业务本源。理财子作为大资管行业的重要市场参与者,其“入场券”门槛的设立和门槛的高低或对行业产生巨大影响。

由此,本文将重点围绕理财子设立门槛的相关问题进行研究,分析理财子设立的显性与隐性门槛,并探讨不同门槛标准下的优劣势,以供行业参考。

一、背景:银行理财或将迎来大变局

今年作为资管新规过渡期的最后1年,其过渡期截止日期也愈发临近。从实际情况看,银行理财业务正按照监管导向,处于有序转型过程中:目前已有29家理财公司获批筹建,其中21家获批开业;银行理财的净值化转型持续推进,结构不断优化,去通道去嵌套取得显著成效,银行理财正逐步回归资管业务本源。

不过近期有一则市场传言称,未设立理财子公司的银行将无法再新增理财业务,即存量规模锁定,逐步消化,直至引导中小银行逐步退出理财业务。银行通过理财子公司开展资管业务,不仅是国际通行实践,同时也是资管新规和理财新规的明确要求。从海外成熟市场看,一般由独立法人机构开展资管业务,将其与信贷业务、投行业务、保险业务、自营交易等金融业务相对分离,避免风险相互传染。而资管新规和理财新规要求通过理财子公司开展资管业务,目的在于强化银行理财业务风险隔离,优化组织管理体系,建立起符合资管业务特点的风控制度和激励机制,促进理财业务规范转型,进而推动银行理财回归资管业务本源。

那么自然的问题是,设立理财子公司是否应该有门槛?如果需要门槛,除了设立条件等显性标准外,是否还应该考虑理财规模等隐性门槛标准?关于理财规模的门槛标准,是应该设立高一些还是低一些?各自的利弊又是什么?是否有参照的标准?为此,本文将就以上问题展开研究。

二、现阶段设立理财子公司的门槛:显性标准与隐性标准

(一)显性门槛标准

《商业银行理财子公司管理办法》第二章“设立、变更与终止”,对理财子公司的组织形式、命名规则、准入条件、审批程序等做出了明确的规定,此即为银行设立理财子公司的显性门槛。

1. 理财业务专营部门是发起设立的必要条件

《管理办法》对于银行理财子公司发起设立条件的规定中提出“设立理财业务专营部门,对理财业务实行集中统一经营管理;理财业务专营部门连续运营3年以上,具有前中后台相互分离、职责明确、有效制衡的组织架构”,此要求主要是为了降低不可控的新类型风险出现的概率。同样,《管理办法》强调发起设立理财子公司必须具有明确的银行理财子公司发展战略及业务规划,以保证新的理财业务模式在运行初期不会出现不可控的乱象。

2. 10亿元最低注册资本要求,5亿元最低净资本要求

《管理办法》第十一条明确理财子公司最低注册资本为10亿元人民币。《商业银行理财子公司净资本管理办法(试行)》为理财子公司净资本划定两条红线:一是净资本不得低于5亿元人民币或等值自由兑换货币,且不得低于净资产的40%;二是净资本不得低于风险资本的100%。满足条件的部分银行可以申请、设立理财子公司。

(二)隐性门槛标准

除《管理办法》中所规定的设立理财子公司所必须的显性门槛外,监管部门还会按照“成熟一家,批准一家”的原则,有序的批设理财公司。那么,“成熟”这一隐性的门槛标准是什么?已得到批准筹建理财子公司的各家银行,除了满足监管要求的显性门槛外,在理财规模、组织架构、风控合规等方面是否存在一些共性?

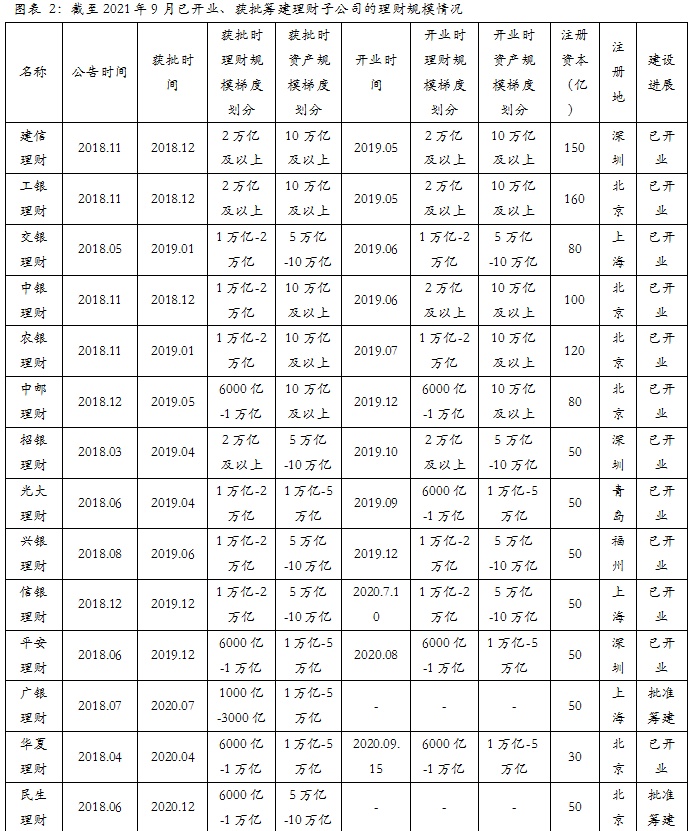

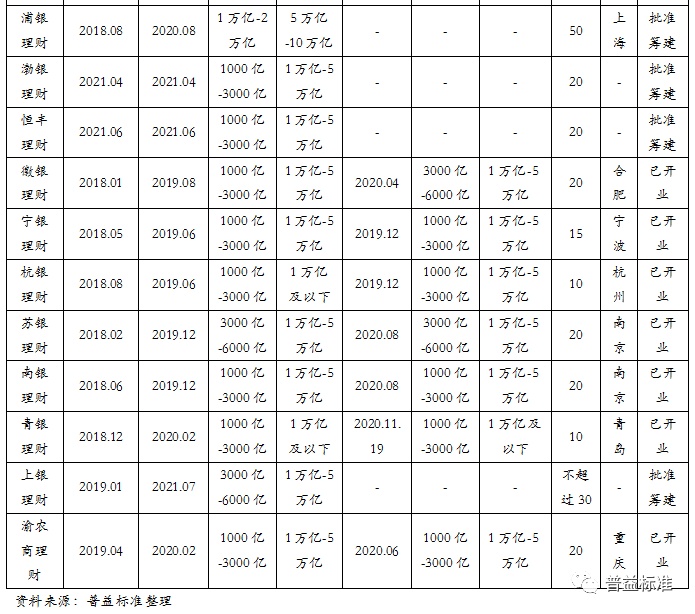

1. 理财规模:获批时,各银行理财规模(非保本)均在1000亿以上

《管理办法》中未对银行理财规模做具体要求,但各家银行获批筹建理财子公司时的全部理财规模均在1000亿以上。其中,超过2万亿元的银行有3家,分别为工商银行(601398,股吧)、招商银行(600036,股吧)与建设银行(601939,股吧)。另有7家银行的理财规模位于1万亿-2万亿元之间,分别为农业银行(601288,股吧)、中国银行(601988,股吧)、交通银行(601328,股吧)、光大银行(601818,股吧)、浦发银行(600000,股吧)、兴业银行(601166,股吧)和中信银行(601998,股吧)。城农商行在获批筹建理财子时的理财规模相对较低,均位于1000亿-5000亿之间。此外,就净值型理财规模而言,各家银行在获批筹建理财子公司时的净值型理财规模均在500亿以上。

2. 总资产规模:获批时,各银行总资产规模均在3000亿以上

《管理办法》中未对母行总资产规模做具体要求,但各家银行获批筹建理财子公司时的总资产规模均在3000亿以上。

3. 展业区域:同一区域内批准设立的地方系理财子公司数量未超过两家

城商行、农商行设立理财子公司的受理机构为拟设地银保监局。目前已获批筹建的地方系理财子公司的设立地点均与母行注册地相同,且同一省区内获批筹建的地方系理财子公司数量未超过两家。

4. 组织架构及人员配备

《管理办法》将“具有前中后台相互分离、职责明确、有效制衡的组织架构”作为银行发起设立理财子公司的条件之一,但何谓相互分离、职责明确、有效制衡的组织架构,却并没有给出具体的要求。从目前已获批筹建理财子的银行的组织架构来看,其纵向上均建立有以股东大会为最高权力机构的整体组织框架,并在此基础上搭建以董事会为核心的决策体系、以监事会为中心的监督体系、以高级管理人员为中心的经营管理体系,实现决策、监督、经营管理的有效制衡;从组织架构的横向分工来看,主要由前台、中台和后台部门组成,前台部门主要负责产品营销、产品设计和管理,中台部门主要负责投研、交易、风控,后台部门主要负责运营管理、数据报送及其他综合性事务,实现理财业务经营、管理和支持三大板块相互分离,各个岗位职责明确。

根据监管对于理财业务控制风险和专业化发展的态度来看,必要的人力储备是成立理财子的重要基础之一。基于相关调研数据,已获批筹建理财子公司的全国性银行在理财业务一级部门下,前台平均约82人,中台平均约59人,后台平均约42人,人均理财规模约67亿;已获批筹建理财子公司的城农商行,前台平均约27人,中台平均约15人,后台平均约13人,人均理财规模约32亿。整体而言,已获批筹建理财子的各银行在前、中、后台的人员配备方面均较为合理。

5. 理财业务的规范性

>相关《理财子扩容门槛到底在哪?――一个公共政策选择难题》内容:

1、 无人驾驶百亿蛋糕诱人 还需跨越数据安全、商业模式的门槛

一列无人驾驶的白色Robotaxi车队,整齐地沿着马路驶过来,车身上印着广汽集团、文远知行、如祺出行的LOGO。不久的将来,它们将为广州市民提供服务。上周,这三个合作方签约,共同推进Robotaxi车型的设计研发、前装量产及商业化运营。 这是粤港澳大湾区无人...【继续阅读】

2、 家庭如何投资理财啊:手里有270万的闲钱,本人还不懂投资理财什么的!该怎么办?

坦白讲大部分人的手里是没有270万闲钱的。我国人口约13.83亿,存款拥有50万及以上的人仅仅只有0.37%,这样我国人口大概只有512万人左右的存款超过50万人民币的。 而存款拥有100万人民币的人数就更加少了,所占比率仅仅只有0.1%,约138.3万人。以上两组数...【继续阅读】

3、 IPO | 致富金融集团再次递表港交所,公司旗下有15间投资理财中心

理财鱼小提示:IPO | 致富金融集团再次递表港交所,公司旗下有15间投资理财中心 12月26日,资本邦了解到,12月24日,老牌港资券商致富金融集团有限公司 ChiefFinancialGroupLimited(简称致富金融集团)向港交所递交招股书,拟在香港主板。这是继其于2021年5月25日...【继续阅读】