西点药业301130估值分析和申购建议

理财鱼小提示:西点药业301130估值分析和申购建议

本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,文中所有内容不构成任何股票买卖依据!据此投资风险自理!

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

一、公司介绍:(总股本8,080.3943 万股)

(一)主营业务,公司主要从事化学药品原料药及制剂的研发、生产、销售。经过多年差异化 发展道路,公司形成了以抗贫血用药、治疗精神障碍用药、原料药为核心,以心 脑血管疾病治疗药物和抗肿瘤治疗用药为辅助的产品体系,“原料药+制剂”一体 化优势突出。

(二)主要产品,截至招股书签署日,发行人拥有 22 个制剂品种(27 个规格)的药品注册批 件以及 16 个原料药注册批件,重点涵盖抗贫血用药、治疗精神障碍用药以及原 料药生产领域。报告期内,公司生产的主要制剂及原料药产品信息如下:

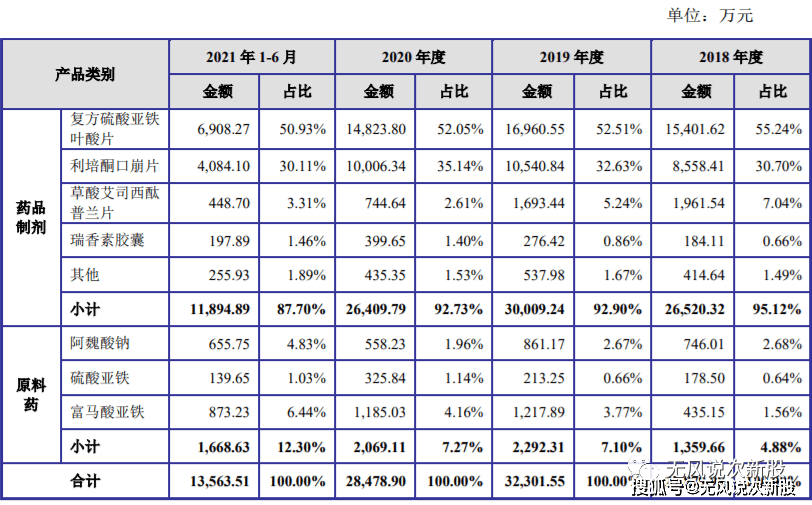

(三)公司的主营业务收入构成情况如下:

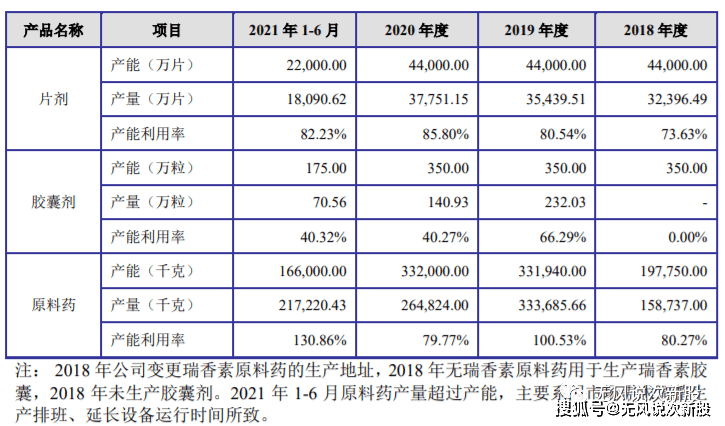

(四)产能利用率:

二、行业和竞争:

(一)从贫血的流行病学角度而言,根据 2008 年 WHO 资料显示,全球范围内贫 血患者约 16.2 亿人,相当于全世界人口的 24.8%,其中约 50%以上的贫血患者 是由于铁缺乏而导致的。贫血在我国人群中也普遍存在,严重危害我国居民的身 体健康,其中儿童、妇女、孕妇和老人是贫血的多发人群。缺铁性贫血会影响机 体的氧代谢、能量代谢、造血作用等生命活动,一直是人们致力于攻克的全球最 普遍的营养不良症。从贫血患病率的发展变化趋势而言,总体来看,我国居民的贫血患病率略有 下降。根据原国家卫计委发布的《中国居民营养与慢性病状况报告(2015 年)》, 2012 年,6 岁及以上居民贫血率为 9.7%,比 2002 年下降 10.4 个百分点。其中 6-11 岁儿童和孕妇贫血率分别为 5.0%和 17.2%,比 2002 年下降了 7.1 和 11.7 个 百分点。根据南方所统计,从 2014 年至 2019 年,我国抗贫血用药市场总规模保持稳 定的增长,由 2014 年的 183.85 亿元上升至 2019 年的 252.59 亿元(按照实际零 售价统计),年均复合增长率达到 6.56%,市场成长性较好。由于受到国家药价 调控、医保控费、严控辅助用药等措施的影响,2018 年至 2019 年的增长速度有 所下降。

从终端销售渠道而言,我国抗贫血用药市场具体可分为医院终端和零售终 端,两个终端市场份额较为均衡,医院终端占比略高(按照实际零售价统计), 占比约为 60%左右,近年来两个终端市场均保持增长态势,其中零售终端市场抗 贫血用药销量增长显著,年均复合增长率达到 7.66%。抗贫血化学药是我国抗贫血用药医院市场的主导类别,约占 80%以上的份 额,临床上较常见的品种有甲钴胺、重组人促红素、腺苷钴胺、多糖铁复合物、 利可君、叶酸、琥珀酸亚铁、右旋糖酐铁、复方硫酸亚铁叶酸片等。从 2014 年 至 2019 年,我国抗贫血化学药医院市场保持增长态势,由 2014 年的 89.78 亿元 上升至 2019 年的 119.33 亿元,年平均复合增长率为 5.86%,市场稳定成长。从精神障碍类疾病的流行病学角度而言,近十几年来,我国精神障碍类疾病 患病率呈上升趋势。2017 年 4 月,原国家卫计委公布了一组数据:我国心境障 碍患病率是 4.06%,其中抑郁障碍患病率 3.59%,焦虑障碍是 4.98%,总体呈上 升趋势。截至 2016 年底,我国在册严重精神障碍患者达到 540 万例,其中精神 分裂症患者数约占在册患者总数的 75%。精神障碍患者一般而言需要长期用药,随着人们健康意识的增强,我国精神 障碍用药也保持着显著增长态势。从 2014 年至 2019 年,我国精神障碍用药市场 总规模持续增长,由 2014 年的 124.17 亿元上升至 2019 年的 229.37 亿元(按照 实际零售价统计,以下均同),年均复合增长率达到 14.42% ,市场成长性较好。随着市场的扩容,药品招投标以及国家出台多项有关降低药品价格政策等多方面 的影响,2016 年增长略有放缓,2017 年及 2019 年,精神障碍用药市场增长率明 显上升。

(二)抗贫血化学药市场的前十品牌的适应症主要分为三大类:一类是适用于肾功 能不全或手术或其他疾病治疗过程引起的贫血,主要有益比奥、怡宝;第二类是 适用于巨红细胞性贫血,主要有弥可保、爱柯保、奇信等;第三类是缺铁性贫血, 主要有森铁能、红源达和力蜚能。与益源生相同适应症的主要竞争对手情况如下:

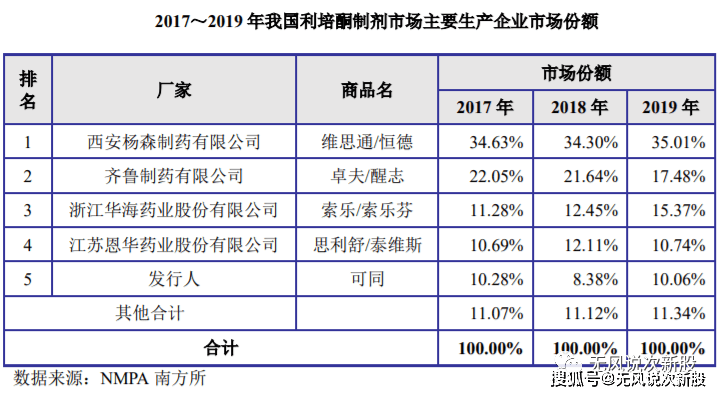

精神障碍一般而言需要长期用药,随着人们健康意识的增强,我国精神障碍 用药也保持着稳定的增长态势。根据 NMPA 南方所数据,2019 年,在我国利培酮制剂主要生产企业中,前 五企业销售额均超过亿元。其中,西安杨森制药有限公司以片剂、口服溶液剂和 注射微球粉剂三种剂型稳居第一位。山东齐鲁制药有限公司以片剂位列市场第二 位。发行人利培酮口崩片销售额居第五位。

三、特别风险:

医药体制改革带来的政策风险, 药品是关系到人民健康与安全的特殊商品,医药行业受到较为严格的监管,国家制定了一系列法律法规和产业政策,促进行业健康有序发展,同时我国正处 于医疗体制改革的进程中,相关的法律法规体系正在逐步制订和不断完善。近年 来,国家陆续出台了《关于在公立医疗机构药品采购中推行“两票制”的实施意 见》、《关于开展仿制药质量和疗效一致性评价的意见》、《国务院办公厅关于进一 步深化基本医疗保险支付方式改革的指导意见》、《国家组织药品集中采购和使用 试点方案》、《关于印发按疾病诊断相关分组付费国家试点城市名单的通知》以及 《国务院办公厅关于推动药品集中带量采购工作常态化制度化开展的意见》(国 办发〔2021〕2 号)等一系列加强行业监管的政策和方案,对提高药品质量疗效、 促进医药产业结构调整、整顿药品流通秩序、推进药品流通体制改革、规范医疗 和用药行为等方面提出了明确目标和要求,给医疗健康产业带来了巨大的变化。随着我国医疗卫生体制改革的不断深入和社会医疗保障制度的进一步完善, 未来国家仍将陆续出台行业政策、指导性意见。政策法规的出台将改变市场竞争 状况、增加企业经营成本、甚至改变企业的经营模式,如果公司不能及时、较好 地适应政策调整变化,将可能面临经营业绩下滑的风险,公司存在因政策变化带 来的经营上的挑战。

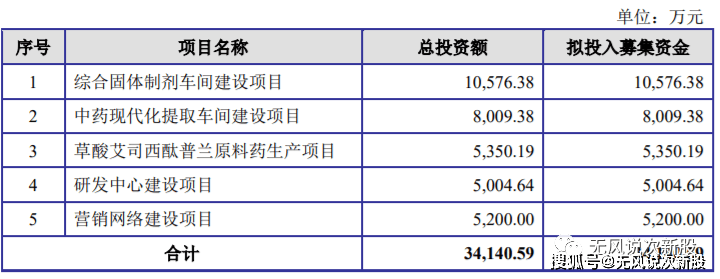

四、募投项目:

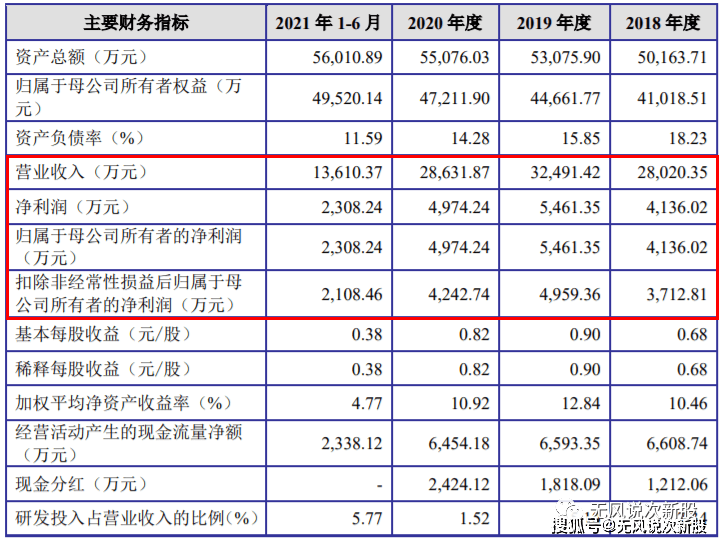

五、财务情况:

1.报告期内:

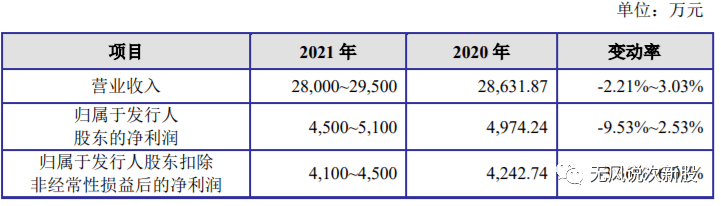

2.预测21年业绩:

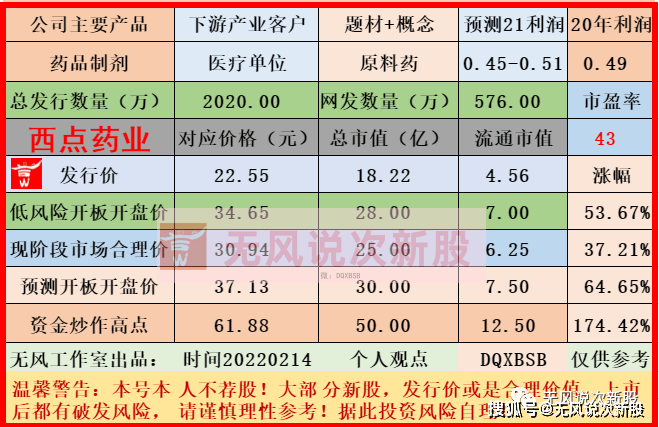

六、无风个人的估值和申购建议总结:

>相关《 西点药业301130估值分析和申购建议》内容:

1、 甘李药业两项产品获“北京市新技术新产品(服务)”认证

理财鱼小提示:甘李药业两项产品获“北京市新技术新产品(服务)”认证 上证报中国证券网讯(记者 邱德坤)2月10日下午,甘李药业官方微信公众号发布消息称,近日,由北京市科学技术委员会、北京市发展和改革委员会等相关部门联合组织的2021年第一批(总第十五批...【继续阅读】

2、 盘龙药业:搭乘政策东风,丰富产品族群实现快速发展

理财鱼小提示:盘龙药业:搭乘政策东风,丰富产品族群实现快速发展 根据工信部最新数据,我国中药制造业收入规模为6196亿元,其中中成药制造行业收入4414亿元,中药饮片加工行业收入1782亿元。同时,作为中药板块规模第一的子行业,中成药临床应用广泛。 受消息...【继续阅读】

3、 汉商集团(600774.SH)及迪康药业未收到关于股权冻结任何通知和法律文书

智通财经APP讯,汉商集团(600774)(600774.SH)公告,近期,部分投资者对公司收购迪康药业100%股份相关情况表示关注。公司及子公司汉商大健康以支付现金的方式收购蓝光发展(600466)和蓝迪共享合计持有的迪康药业100%股份,已于2020年10月20日完成100%股份的...【继续阅读】