大族数控301200估值分析和申购建议

理财鱼小提示:大族数控301200估值分析和申购建议

本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,文中所有内容不构成任何股票买卖依据!据此投资风险自理!

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

一、公司介绍:(总股本不超过 42,000 万股)

(一)主营业务,公司主营业务为 PCB 专用设备的研发、生产和销售,报告期内产品主要覆盖钻孔、 曝光、成型、检测等 PCB 关键工序,是全球 PCB 专用设备企业中产品线最广泛的企业 之一。公司连续十二年位列 CPCA 发布的中国电子电路行业百强排行榜(专用仪器和 设备类)第一名,子公司麦逊电子连续七年位列第四名,主要产品销量在行业内保持领 先地位。公司凭借近二十年在高速高精运动控制、精密机械、电气工程、软件算法、先进光 学系统、激光技术、图像处理、电子测试等方面的技术沉淀,为 PCB 行业打造了具备 竞争优势的工序解决方案,如多类型机械钻孔设备、多光源激光钻孔设备,针对不同感 光材料的激光直接成像设备,机械及激光成型设备,通用、专用及专用高精架构的多规 格测试设备等,主要产品在性能、可靠性上已达到了行业先进水平,满足国内外龙头客 户的技术要求,不断加速对进口设备的国产替代。

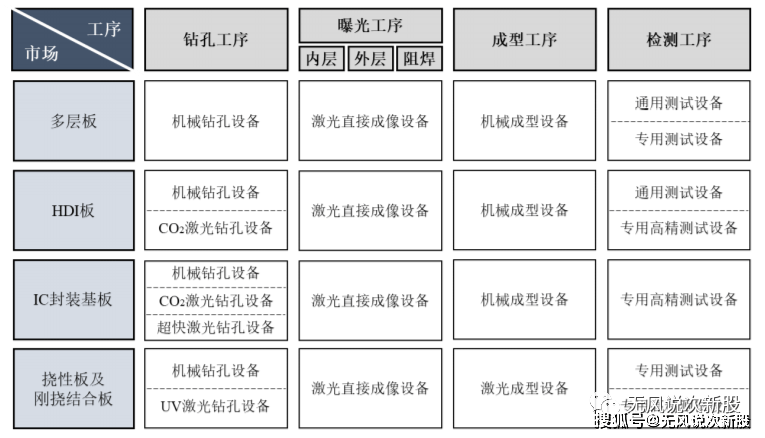

(二)主要产品,公司构建了覆盖多层板、HDI 板、IC 封装基板、挠性板及刚挠结合板等不同细分 PCB 市场及钻孔、曝光、成型、检测等不同 PCB 工序的立体化产品矩阵,能够为 PCB 不同细分领域的客户提供差异化的一站式工序解决方案,具体如下:

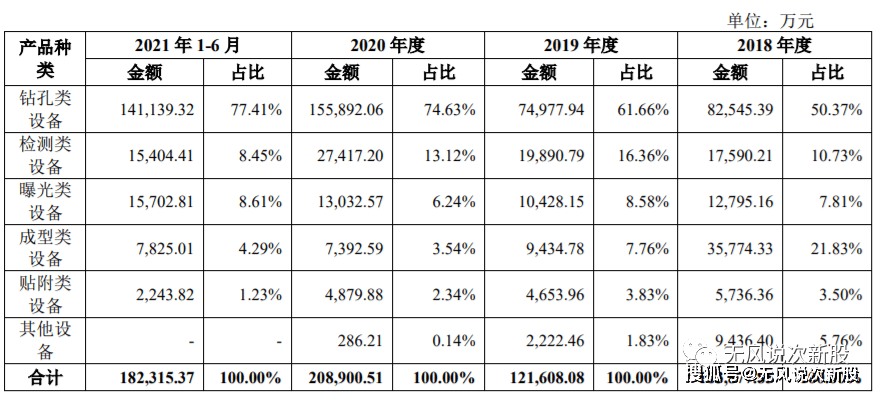

(三)公司的主营业务收入构成情况如下:

二、行业和竞争:

(一)PCB 专用设备产业链的上游主要为模组、光学器件、控制电子件、机械器件、钣 金机加件等器件生产商,下游为 PCB 制造商(如鹏鼎控股、东山精密、深南电路等)。半导体芯片与多层板、HDI 板、IC 封装基板、挠性板及刚挠结合板等各类 PCB 板及零 部件进行装配后广泛应用于 5G 通信、计算机、汽车电子等各类终端电子产品,是电子 信息产业链的重要组成部分。

Prismark 数据显示,2018 年全球 PCB 产业总产值达 623.96 亿美元,同比增长 6.0%, 受贸易摩擦等因素影响,2019 年产值同比降低 1.7%,但 2020 年在计算设备强劲需求的 带动下,PCB 行业实现 6.4%的大幅增长,产值预计达 652.19 亿美元。未来几年 PCB 行业预计仍将维持较高速的增长,2025 年产值可达 863.25 亿美元,2020-2025 年 CAGR 达 5.8%。

随着 5G 通讯设备、智能手机及个人电脑、VR/AR 及可穿戴设备、高级辅助驾驶及 无人驾驶汽车等电子信息产业的快速发展,全球高多层板、HDI 板、IC 封装基板、多 层挠性板等高附加值 PCB 产品的快速发展,对专用设备除数量需求增长外,对高技术 的需求也将提升专用设备的价格,从而促进 PCB 专用设备市场的快速增长。

随着 PCB 产业链的不断转移,我国高多层板、HDI 板、IC 封装基板、挠性板及刚 挠结合板等中高端 PCB 板的产值预计将保持快速增长,2020-2025 年 CAGR 预计分别 达 6.1%、7.2%、12.9%、4.5%,高于全球其他主要地区,PCB 产品结构加速升级。

公司现有产品主要应用于多层板市场,并已推出超快激光钻孔设备、精细线路直接 成像设备、专用高精测试设备等多款产品以持续拓展其他 PCB 细分市场。随着我国高 多层板、HDI 板、IC 封装基板等细分市场的快速发展,公司未来发展潜力巨大。

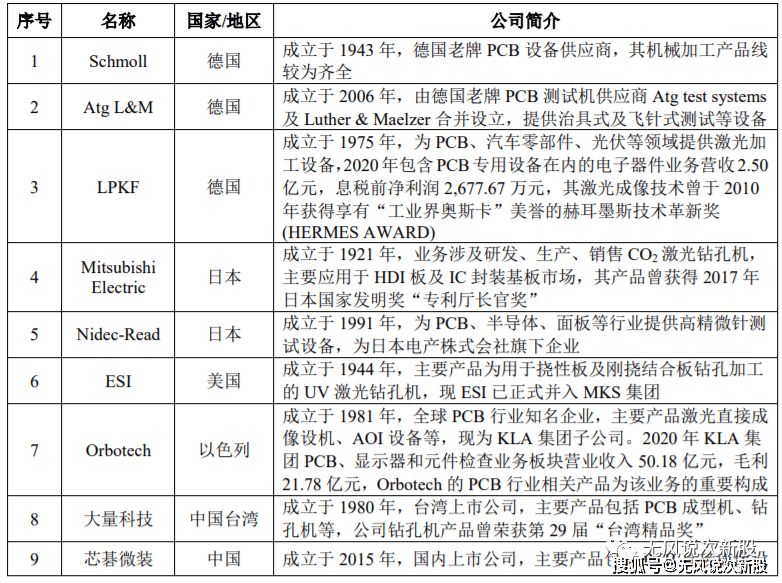

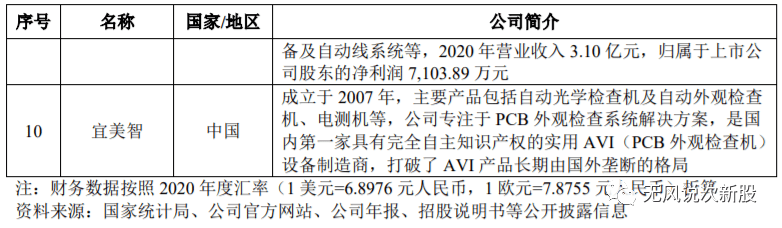

(二)公司凭借多年的自主创新及技术积累,已具备了参与国际化竞争的综合实力,主要产品已展开与德国 Schmoll、日本 Mitsubishi Electric、美国 ESI、以色列 Orbotech、日 本 Nidec-Read、德国 LPKF、德国 Atg L&M 等国际知名企业的竞争。公司相关产品在 国际化竞争中不断迭代优化,推动了公司竞争力的不断增强。公司主要竞争对手介绍如 下:

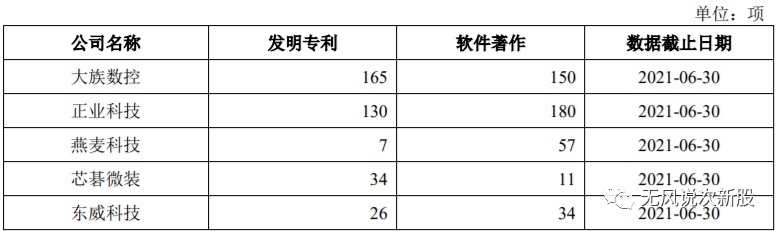

PCB 专用设备行业上市公司数量较少,且目前尚无专业权威市场机构对该行业市 场占有率进行统计。根据 CPCA 行业协会对 PCB 专用设备的排名,公司连续十二年 (2009-2020)位列 CPCA 发布的中国电子电路行业百强排行榜(专用仪器和设备类) 第一名,子公司麦逊电子(2014-2020)连续七年位列第四名,具有领先的行业地位。

在同行业可比公司中处于领先地位。

三、特别风险:

(一)技术被赶超或替代的风险 公司已布局多个 PCB 关键工序,但各类型产品均面临着多个国际龙头的激烈竞争。例如钻孔工序产品面临德国 Schmoll 和日本 Mitsubishi Electric 的竞争;检测工序产品面 临德国 Atg L&M 和日本 Nidec-Read 的竞争。与此同时,国内厂商也在加大研发投入, 公司面临着核心技术被国内其他竞争对手赶超的风险。

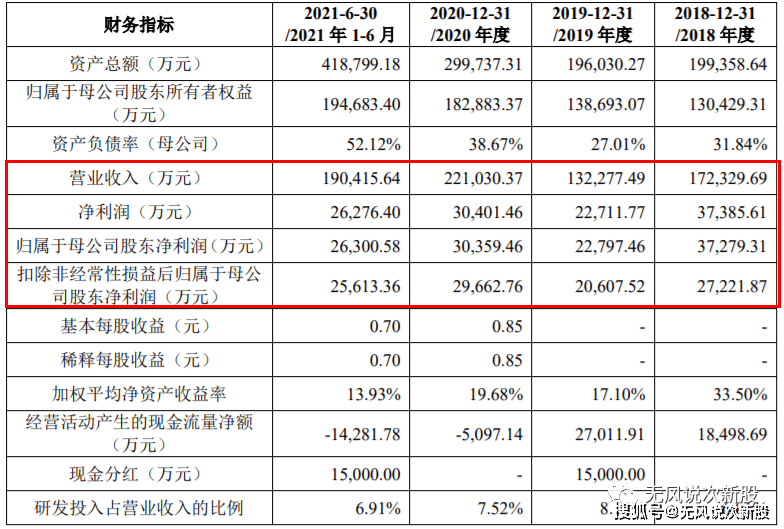

(二)存货余额较大的风险 报告期各期末,公司存货账面价值分别为 24,582.97 万元、26,054.79 万元、79,909.34 万元和 123,966.29 万元,占流动资产的比例分别为 14.32%、15.19%、28.69%和 37.01%。

(三)应收票据及应收账款余额较大及坏账风险 报告期各期末,公司应收票据及应收账款账面价值合计分别为 112,437.11 万元、 97,190.32 万元、126,886.21 万元和 175,812.02 万元,占流动资产的比例分别为 65.51%、 56.66%、45.56%和 52.49%。报告期内,受行业特点、销售模式、客户信用政策等因素 影响,公司期末应收票据及应收账款余额较大。若客户自身发生重大经营困难,公司将 面临一定的坏账损失风险。

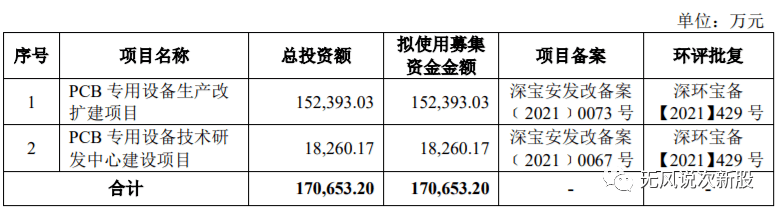

四、募投项目:

五、财务情况:

1.报告期内:

>相关《 大族数控301200估值分析和申购建议》内容:

1、 大族激光意图发力光伏赛道 股权质押比例高企引机构关注

业绩预计大增后,大族激光科技产业集团股份有限公司(以下简称“大族激光”,002008.SZ)有意向光伏业务发力。 今年1月28日,大族激光发布子公司大族光伏股权的激励方案调整计划,拟将大族光伏5%的股权以人民币300万元转让给族创汇才,族创汇才为公司光伏...【继续阅读】

2、 工业母机+年报预增,主营航空航天领域数控机床,股价遭拦腰斩断

理财鱼小提示:工业母机+年报预增,主营航空航天领域数控机床,股价遭拦腰斩断 这是一家为航空航天、高铁和汽车零部件领域提供高端数控机床的上市企业,此类产品技术含量高、附加值高,主要竞争对手来自韩国、日本等成熟机床厂家。 近期公司公布了2021年年报预测,...【继续阅读】

3、 工业母机+年报预增,主营航空航天领域数控机床,股价遭拦腰斩断

理财鱼小提示:工业母机+年报预增,主营航空航天领域数控机床,股价遭拦腰斩断 这是一家为航空航天、高铁和汽车零部件领域提供高端数控机床的上市企业,此类产品技术含量高、附加值高,主要竞争对手来自韩国、日本等成熟机床厂家。 近期公司公布了2021年年报预测,...【继续阅读】