和顺科技301237估值分析和申购建议

理财鱼小提示:和顺科技301237估值分析和申购建议

本搜狐号本人不荐股,文章内容属于个人操作心得的分享,仅供参考和交流学习,文中所有内容不构成任何股票买卖依据!据此投资风险自理!

温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

一、公司介绍:(总股本8,000 万股)

(一)发行人是一家专注于差异化、功能性双向拉伸聚酯薄膜(BOPET 薄膜)研发、 生产和销售为一体的高新技术企业,能够根据客户的差异化需求,生产多种规格、 多种型号及不同用途的聚酯薄膜产品,主要产品包括有色光电基膜、透明膜及其他功能膜。经过近二十年的深耕细作,公司已成为聚酯薄膜领域具有较强竞争力 的差异化、功能性产品的专业提供商。BOPET 薄膜是一种绿色、环保、综合性能优异的高分子薄膜材料,具有优异 的电学、磁学、力学及化学等方面的功能,是当前具有发展潜力的新型工业材料 之一。在众多薄膜材料中,BOPET 薄膜具有优异的机械性能、光学性能、尺寸稳 定性、绝缘性、耐化学腐蚀性及可回收性等特点,可被应用于电子、光学、包装、 建筑、汽车、光伏及航天等领域,具有广泛的市场应用空间。发行人为浙江省科技型企业,拥有较强的产品研发制造能力及市场竞争力。经过多年的技术积累和完善,发行人现已掌握生产电子产品、电工电气、汽车、 建筑以及包装装饰等工业领域中所用聚酯薄膜的关键技术。

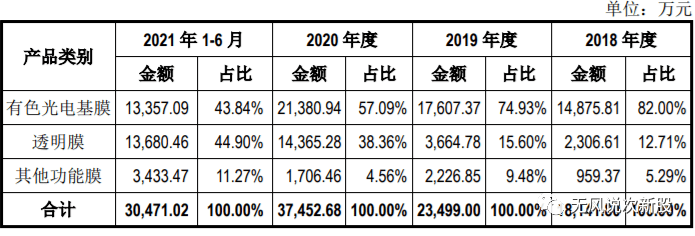

(二)主要产品基本情况 ,发行人的产品差异化、功能性聚酯薄膜材料可分为有色光电基膜、透明膜及 其他功能膜三大类。有色光电基膜为公司的主要产品,具体分为多个色系,可作 为下游的功能基材,最终用于消费电子产品的制程;透明膜用途广泛,可应用于 电子、电工电气及包装装饰等多个领域;其他功能膜主要为窗膜、阻燃膜及太阳 能背板用膜,其为公司近几年开发的新产品,市场前景广阔,未来将成为公司新 的业绩增长点。

(三)公司的主营业务收入构成情况如下:

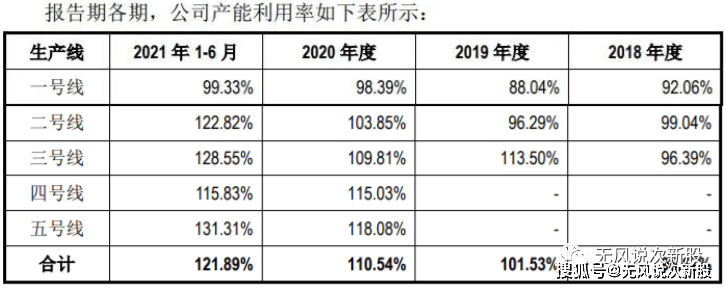

(四)产能利用率情况:

二、行业和竞争:

(一)双向拉伸聚酯薄膜是一种综合性能优良的高分子薄膜材料,它以 PET 为主 要原料,经结晶干燥、熔融挤出片材和双向拉伸而得。BOPET 薄膜具有力学强度 高、透明度高、耐化学腐蚀、透气性小、无毒、耐温性好、耐折和电绝缘性优良 等一系列特点,被广泛应用于包装、印刷、磁记录、感光、办公、绝缘、护卡、 建筑及装饰装潢等领域。近年来,随着其光学性能、电性能、力学性能、热性能 及表面性能等的进一步挖掘,各类功能性聚酯薄膜不断涌现,可进一步应用于电 子、电工电气、光学、光伏及航天等高精尖技术领域,推动了相关新兴领域的材 料革命和技术进步。近二十年来,特别是十三五期间,中国聚酯薄膜产业高速发展,目前产销量 高居世界首位,已由最初的依赖进口发展成为世界上最大的生产国,产品种类及 质量快速提升。近年来,我国聚酯薄膜行业需求量逐年增加,根据 BOPET 薄膜专 业委员会统计数据显示,2011 年我国聚酯薄膜行业需求量为 115 万吨/年,2020 年 需求量达 265.20 万吨/年,增幅达 130.61%,年复合增长率为 8.71%。未来几年,随着差异化、功能性聚酯薄膜应用领域的不断扩大以及替代需求 的日益旺盛,加上产能建设周期又较长,市场对功能膜供不应求的矛盾在短时期 内将很难缓解,对于其需求的缺口,目前只能依赖进口来弥补。近十年来,聚酯 薄膜产品的进口均价显著高于出口均价,由此可反映出进口产品的附加值较出口 产品要高。

综上所述,从整体市场来看,聚酯薄膜产品市场供应充足,但其中的功能性 聚酯薄膜市场由于产品技术含量较高及市场需求增长迅速等因素而一直处于供 不应求的状态。我国部分较高端的聚酯薄膜市场仍依赖进口。当前,聚酯薄膜行 业内企业通过功能化改性发展差异化产品,不断拓展下游应用领域。国内高端功 能性聚酯薄膜市场需求量大、供应量较少及国产化较低的现状决定了未来聚酯薄膜市场仍存在广阔的发展空间。聚酯薄膜由于其良好的物理、化学及力学性能,应用领域十分广泛,目前已 广泛应用于消费电子、电工电气、光学、建筑、包装装饰及光伏等诸多领域。随 着科学技术的不断发展,各种新兴产业不断涌现,聚酯薄膜的应用方式及使用场 景也在不断拓展创新。随着下游客户对产品性能及品质的要求不断提高,现有普 通聚酯薄膜已无法满足市场对聚酯薄膜产品新的需求。为此,行业内聚酯薄膜生 产企业需通过对聚酯薄膜生产工艺的不断创新,从不同角度对聚酯薄膜进行必要 的改性以进一步提高其性能和品质,生产出更加多元化的产品,这将在很大程度 上丰富聚酯薄膜产品的应用领域。

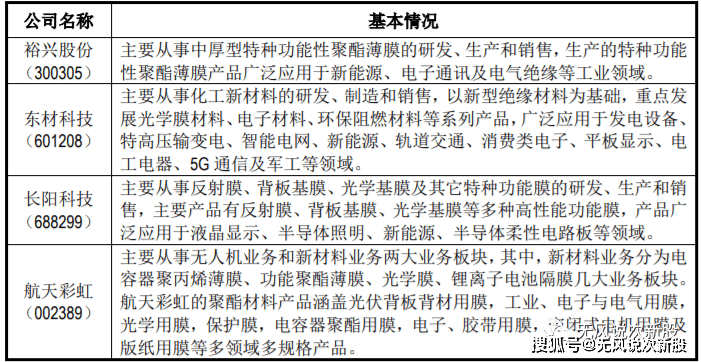

(二)报告期内,公司主要生产差异化、功能性聚酯薄膜产品。目前国内聚酯薄膜 行业的产品结构偏重于普通的包装膜,而运用于电子产品、电气电机设备、节能 环保等领域的高端功能性聚酯薄膜产品很大程度上仍需进口。高端功能性聚酯薄 膜领域的竞争主要来自于国内外主力厂商,这些主力厂商具有较强的技术开发能 力、较高的生产工艺水平、相对成熟的产品系列和较为完善的营销与服务网络, 在国内功能性聚酯薄膜领域拥有较强的竞争实力。行业内主要企业情况如下:1、国外主要企业 聚酯薄膜行业国外主要企业有杜邦帝人、美国 3M、日本东丽、三菱化学及 韩国 SKC 公司等。2、国内主要企业 聚酯薄膜行业国内主要企业有裕兴股份、东材科技、长阳科技及航天彩虹等, 基本情况如下:

三、特别风险:

1.市场竞争加剧导致毛利率下降的风险 ,目前在公司所处的聚酯薄膜行业中,国外厂商凭借其技术优势在行业竞争中 处于优势地位,特别是在高端领域,而包括本公司在内的国内聚酯薄膜厂商由于 技术积累相对薄弱,普遍面临着较为严峻的市场竞争形势。未来,若行业内国内外厂商利用资金和人才优势研发成功并大量生产有色光 电基膜,实施恶意竞争或下游电子工业领域发生不利变化,则会因供需状况变化 而发生有色光电基膜市场价格和毛利率下降的风险。2020 年度,透明膜的收入占比由 2019 年度的 15.60%提高至 38.36%,透明膜 的毛利率由 2019 年的 7.60%提升至 24.76%,2021 年 1-6 月,透明膜的收入占比进 一步提升至 44.90%、毛利率达到 32.21%,主要系透明膜市场需求增长和原材料价 格处于市场低位所致。随着行业内新增产能的释放,透明膜的市场供需状况将趋 于平衡,市场竞争更加激烈,透明膜的高毛利率很难持续。如若公司透明膜产品 无法被下游市场消化,发行人产品综合毛利率存在大幅下降的风险。

>相关《 和顺科技301237估值分析和申购建议》内容:

1、 蓝色光标参股成立智能科技公司,注册资本1500万元

理财鱼小提示:蓝色光标参股成立智能科技公司,注册资本1500万元 乐居财经讯 邓如菲 3月11日,蓝色宇宙数字科技有限公司新增一则对外投资,投资企业为北京大蓝智能科技有限公司,投资比例为70%。 北京大蓝智能科技有限公司成立于2022年3月10日,法定代表人为肖凌...【继续阅读】

2、 小米入股至格科技 其为AR衍射光波导及衍射光栅供应商

天眼查App显示,近日,北京至格科技有限公司发生工商变更,新增股东湖北小米长江产业基金合伙企业(有限合伙),同时注册资本增加至约526.32万人民币。该公司成立于2019年7月,法定代表人为孟祥峰,经营范围包括销售家用电器、光学仪器及配件、电子产品、机...【继续阅读】

3、 加码6.2亿收购路畅科技,中联重科意欲跨界汽车智能化

3月10日,中联重科向路畅科技发出《要约收购报告书摘要》,欲求进一步收购路畅科技。 根据公告显示,本次要约收购的价格为21.67元/股,要约收购股份数量为2859.6万股,对价约6.197亿元。 值得注意的是,2月23日,中联重科已受让并持有路畅科技3598.8万股股...【继续阅读】