山西三立:期权牛市价差与熊市价差应用场景分析

巧用价差策略优化投资组合

牛熊市价差通过买卖期权的组合,牺牲超额收益空间以降低生产商对冲风险的成本,以及限制最大亏损幅度而被广泛应用。同时,投资者可以在温和上涨、下跌行情中,通过牛熊市价差组合赚取方向、波动以及时间上的收益。

在期权市场中,生产者往往会购买以其产品为标的的相应期权来保护他们免受价格向不利方向变动带来的不可承受的损失。然而购买期权所付出的权利金作为生产者成本,根据市场波动以及到期时间,这种成本有时会很昂贵,因此其价值的缩水是生产者在期权市场中所要承受的风险,这种风险在极端行情中甚至会导致生产商所持期权价值归零。因此,由于以上风险的存在,生产商会考虑额外出售期权,这样期权费就会支付给生产商,在期初直接成为生产商的固定收益。据此,同时买入和卖出期权(即期权价差)可以减少期权费用同时仍然能提供一定价格保护的作用。

期权价差中应用较广的策略就是牛市看涨价差,它包括同时购买和出售不同行权价、相同到期日的看涨期权。其中卖出虚值看涨期权限制了你在价格上涨过程中所能获得的超额收益,但生产商能够通过卖出获得期权费减少所购入期权的净成本。为帮助投资者、生产商更好地了解期权价差,本文会具体分析牛熊市价差运行原理及应用场景。

牛熊市价差如何构建

用看涨期权或看跌期权构建牛熊市价差可将其划分为牛市看涨价差、牛市看跌价差、熊市看涨价差、熊市看跌价差四个维度,其中牛市看涨、跌价差在标的方向上看涨,而熊市看涨、跌价差在标的方向上看跌。

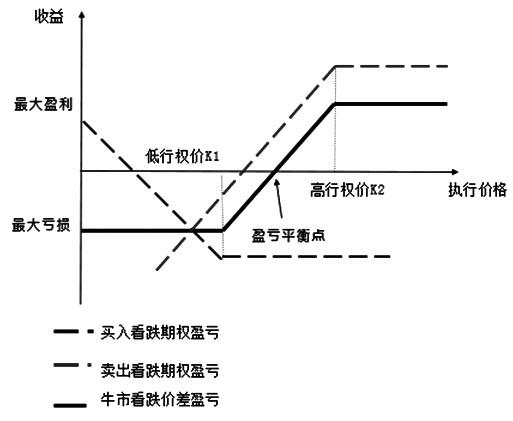

牛市价差构建

牛市看涨价差

买入某一行权价的看涨期权的同时为了降低成本和盈亏平衡点卖出高于此行权价的看涨期权:以PTA(4766, -34.00, -0.71%)为例,投资者在买入行权价为4800元/吨的看涨期权(Buy TA109-C-4800)的同时,卖出行权价高于4800元/吨的行权价为5000元/吨看涨期权(Sell TA109-C-5000),即构建成牛市看涨价差。

图为牛市看涨期权盈亏曲线

牛市看跌价差

图为牛市看跌期权盈亏曲线

在卖出某一行权价的看跌期权的同时,为了保护裸卖看跌期权标的资产下行的风险敞口买入低于此行权价的看跌期权:以MA为例,投资者在卖出行权价为2500元/吨看跌期权(SellMA109-P-2500),买入低于2500元/吨的行权价为2300元/吨的看跌期权(Buy MA109-P-2300),即构建成牛市看跌价差。

熊市价差构建

熊市看涨价差

卖出某一行权价的看涨期权同时,为了保护裸卖看涨期权的标的资产价格上涨的风险敞口买入高于此行权价的看涨期权:以铜CU为例,投资者在卖出行权价为65000元/吨看涨期权(SellCU2107-C-65000),买入高于65000元/吨的行权价的68000元/吨的看涨期权(BuyCU2107-C-68000),即构建成熊市看涨价差。

图为熊市看涨期权盈亏曲线

熊市看跌价差

买入某一行权价的看跌期权的同时为了降低成本和提高盈亏平衡点卖出低于于此行权价的看跌期权:以铁矿(1164, -65.50, -5.33%)石为例,投资者在买入行权价为1200元/吨的看跌期权(BuyI2109-P-1200)的同时,卖出行权价低于1200元/吨的行权价为1000元/吨看跌期权(SellI2109-P-1000),即构建成熊市看跌价差。

图为熊市看跌期权盈亏曲线

假设某一生产商在现货市场上出售了PTA,同时他希望在期货市场上收回其PTA的头寸,因为他认为未来旺季PTA价格会迎来季节性的上涨。假设该生产商因为期货面临价格下行的风险敞口而改用期权,但购买平、实值期权又要付出昂贵的权利金。同时,基于其对于价格上行空间有限的预判,该生产商认为大部分价格上涨的红利将被权利金覆盖。

图为裸买看涨期权损益

为了应对此状况,生产商选择构建牛市看涨价差。当前郑商所PTA主力合约价格为4900元/吨,9月看涨期权权利金价格如下表。该生产商选择买入一张实值看涨期权(BUY TA109-C-4900),同时卖出一张行权价为5000元/吨的看涨期权(SELL TA109-C-5000)。

在这个案例中,生产商总计付出(186-137)*5=245元的成本(PTA期权一张对应5吨),因此该生产商可以保证在此期权策略中其最大损失为100元,而此亏损只会出现在期权到期时9月PTA合约价格低于4900元/吨的情况下。而当期权到期时期9月PTA价格高于5000元/吨,该生产商实现(5000-4900-186+137)*5=255元的最大收益。下表展示了此牛市看涨价差策略的损益矩阵。

>相关《 山西三立:期权牛市价差与熊市价差应用场景分析》内容:

1、 科大讯飞:股票期权考核目标2022年营收增60%

整个前三季度的营收保持了比较好的增长势头,三季度同比增长达到55%;2021年前三季度也是科大讯飞(002230,SZ)第一次收入过百亿元。这是科大讯飞管理层在其2021年三季度业绩说明会上的一段发言。 针对2021年前三季度业绩的增长,科大讯飞方面表示,主要...【继续阅读】

2、 外汇期权交易例题:怎么买卖外汇?

外汇交易就是一国货币与另一国货币进行交换。与其他金融市场不同,外汇市场没有具体地点,也没有中央交易所,而是通过银行、企业和个人间的电子网络进行交易。"外汇交易"是同时买入一对货币组合中的一种货币而卖出另外一种货币。外汇是以货币对形式交易,...【继续阅读】

3、 CBA联赛第二阶段揭幕 山西首战胜福建

理财鱼小提示:CBA联赛第二阶段揭幕 山西首战胜福建 中新网长春12月25日电 (记者 郭佳)2021-2022赛季CBA联赛常规赛第二阶段25日在长春赛区揭幕。首战福建浔兴股份队131-142不敌山西汾酒股份队。山西队三分球27投17中,让福建队外援高登54分12板14助攻的“大号三...【继续阅读】

- 上一篇: 顺乐投航:期货与股票的区别

- 下一篇: 期货交易资金管理的重要性