颜值经济最大落点的医美,会是大牛股集中孵化池?

近期在八部门联合整治医美行业的背景下,行业进入高位盘整阶段。但这并不能动摇医美在当前投资者心目中的形象,因为它的“超级潜力”仍没有被完全挖掘。

颜值需求大爆发成就医美崛起

移动互联网下的社交时代,大幅抬升了“颜值需求”。

2012年,以微信朋友圈为代表的社交软件开始陆续上线。一年之后美颜相机随之诞生,社交分享文化开始盛行。权威机构数据显示,截至到2016年6月,我国有70.5%的社交网络用户,会每周至少分享一张影像。而在这群人当中,又有21.3%的用户会在分享影像前用自拍APP进行美化。

颜值需求不断提升叠加消费升级大趋势不断,尤其是年轻消费者成长后消费力的提升,使得颜值经济开始不断崛起。首先是护肤品种的面膜行业,于2014年创下了18%的年增速新高;之后彩妆行业在2017年创下了21%的年增速新高,与之一同创下增速新高的还有医美行业,同比增速高达31%。

就在医美需求不断增长的同时,供给端的全面优化也在驱动行业前进。

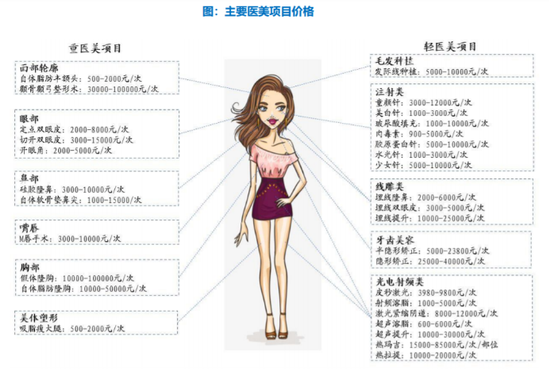

首先医美项目类型,由以往手术类的重医美类,慢慢向非手术类的轻医美项目不断扩展。像玻尿酸、等轻医美项目,依靠疗程恢复时间短,并发风险较低,起效快等特点,不断贴合目标人群的接受度。

此外,资本大举进入医美市场促使集中度提升,也使得行业建立起了品牌效应,给予了消费者更多信心。公开资料显示,2016年4月,朗姿以2520万元人民币收购韩国梦想集团30%股份,切入医美行业;同年6月又以3.27亿元收购米兰柏羽和晶肤两个中国医美品牌;2018年1月,公司再度以2.67亿元收购西安高一生医疗美容医院100%股权。

2017年,苏宁环球(8.570, -0.13, -1.49%)控股子公司上海苏亚医疗科技,完成了上海天大医疗美容医院有限公司90%股权的收购,开始自身医美医院布局。2021年,奥园美谷(22.460, -0.25, -1.10%)收购连天美55%股权,获得2家区域医美头部机构。

需求、供给共振之下,医美行业步入了高速成长时期。

多方数据均显示,过去几年市场复合增速超过均20%。其中Frost&Sullivan数据显示,2019年中国医美市场规模达到1436亿元人民币,2015-2019年复合增速达到22.5%,到2024年有望达到3185亿元。艾瑞咨询数据显示,2019年中国医美市场规模1769亿元,2015-2019年规模复合增速达到28.54%。

时至2020年,单轻医美用户就已突破1500万人,医美客源池正在迅速扩大。并且,根据艾瑞咨询数据显示,2020年约七成用户累计花费1-6万元在医疗美容上,平均客单价在3.7万元左右。浙商证券(12.010, -0.35, -2.83%)研究所表示,保守估计下,2030年国内医美客单价可升至4.8万元。

此刻的医美行业,正是资本市场的大风口,目前行业整个产业链,也都在趋于成熟。

产业链详解:上游龙头净利润可达50%

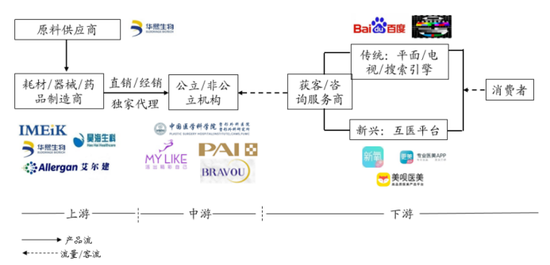

整个医美产业链主要可以分为含品牌代理商在内的上游厂商、中游医美机构,以及下游医美获客/咨询服务平台和终端消费者。

产品研发创新、管线丰富度以及品牌营销能力,是上游企业的核心竞争力重点。

对于上游企业而言,首要的就是产品研发能力。因为在医美市场中,生物医用材料形成的医疗器械产品,多属于三类医疗器械产品,同时注射用肉毒毒素产品属于生物制品。这些产品从实验室研究至上市销售一般要经历实验室研究、动物实验、注册试验、临床试验和注册申报等多个复杂环节,一般耗时3-5年不等,甚至更长。

若企业率先推出独家合规产品,是能在市场教育的基础上充分占领消费者心智的,具备明显的先发优势,能够实现销售快速放量和较长产品生命周期。目前爱美客(789.000, -31.00, -3.78%)、华熙生物(279.310, -19.69, -6.59%)就是典型重研发的上游龙头,此外还有四环医药、复锐医疗科技、华东医药(43.130, -3.14, -6.79%)等。

2020年以来获批上市的主要轻医美注射产品有高德美的内毒毒素类产品吉适、四环医药肉毒毒素类产品乐提葆、华东医药少女针产品伊妍仕、长春圣博玛童颜针类产品聚乳酸面部填充剂等等。

同时,由于终端医美需求非常多元化,目前医美消费往往是以产品组合的形式出现,比如水光针+肉毒、玻尿酸+肉毒、玻尿酸联合光电(15.030, 0.07, 0.47%)等,所以产品管线的丰富程度也是企业关键的竞争点。

再加上,上游厂商直接对应的是医疗美容机构,是面向B端的生意。所以企业的营销推广能力以及对于医生培训及绑定能力,都十分重要。也正因为中医美上游产品端价值的突出,所以此类企业拥有更高的竞争壁垒和市场集中度,企业毛利率、净利率多能维持在90%、50%左右。

而中游医美机构,目前还未有较为明显的竞争格局,仍处于百家争鸣的混战时代。

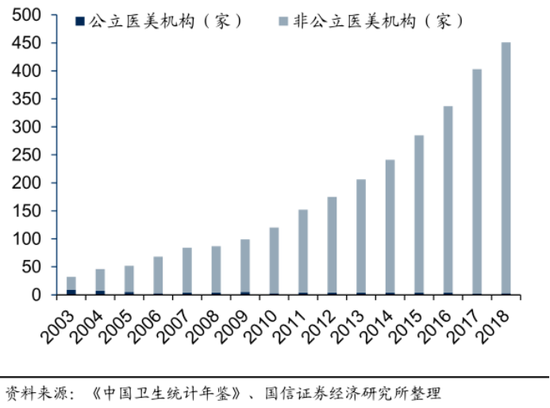

得益于前期投入相对较少、准入门槛较低以及终端消费需求旺盛,民营医美机构受到资本强烈追捧,并在机构总数、服务人数和市场份额上渐渐超过了公立医疗美容机构。

中国卫生统计年鉴口径下,全国医美机构数量从2003年的32家增加至2018年的451家,其中非公立医美机构占据大头,数量从2003年的23家增加至2018年的448家,2019年私营医美销售额也贡献了83.1%的市场份额。

但当前的医美机构端竞争格局仍较为分散,全国性的品牌口碑和标准化异地复制能力都并未形成,同时还要受制人工、房租及获客等高昂的成本,因此整体盈利能力并不是很强。

目前在区域内占据较高市占率且具一定品牌认知度的企业,有医思健康、朗姿股份(51.660, -2.83, -5.19%)、奥园美谷等,其中奥园美谷以医美机构切入,之后向全产业链开启了布局。中游机构当前主要的机遇,还是在于监管强化、合规化趋严带来的集中度提升。

下游的医美获客/咨询服务平台,则已经有互联网巨头进来占位了。

>相关《颜值经济最大落点的医美,会是大牛股集中孵化池?》内容:

1、 无锡数字经济研究院执行院长吴琦:乡村振兴要与新型城镇化有机结合

理财鱼小提示:无锡数字经济研究院执行院长吴琦:乡村振兴要与新型城镇化有机结合 上证报中国证券网讯(记者 陈雨康)中央农村工作会议强调,加大对乡村振兴重点帮扶县倾斜支持力度,抓紧完善和落实监测帮扶机制,加强产业和就业帮扶,确保不发生规模性返贫。要...【继续阅读】

2、 REITs能够承受经济衰退的4个原因

寻求避险的投资者很可能会考虑将商业房地产 (CRE) 纳入其资产配置。这个巨大的经济体包括从仓库到手机塔再到零售物业的一切在价格上涨时一直保持良好的历史。 房地产投资信托基金(REIT) 可让您轻松进入CRE投资。对于单股的价格,您可以享受法律规定必须等...【继续阅读】

3、 中银证券首席经济学家徐高:2022年中国经济有望呈现前低后高格局

由每日经济新闻主办的2021第十届中国上市公司高峰论坛周于2021年12月20日至24日在线上举办。 在此次高峰论坛的分论坛“2021中国投资价值趋势论坛”上,中银证券研究总监兼首席经济学家徐高发表了题为《重回政策市》的主题演讲。 徐高坦言,2022年整个经济...【继续阅读】