互联网保险业务迎来首次外部评价,以评促改助力合规经营、行稳致远

理财鱼小提示:互联网保险业务迎来首次外部评价,以评促改助力合规经营、行稳致远

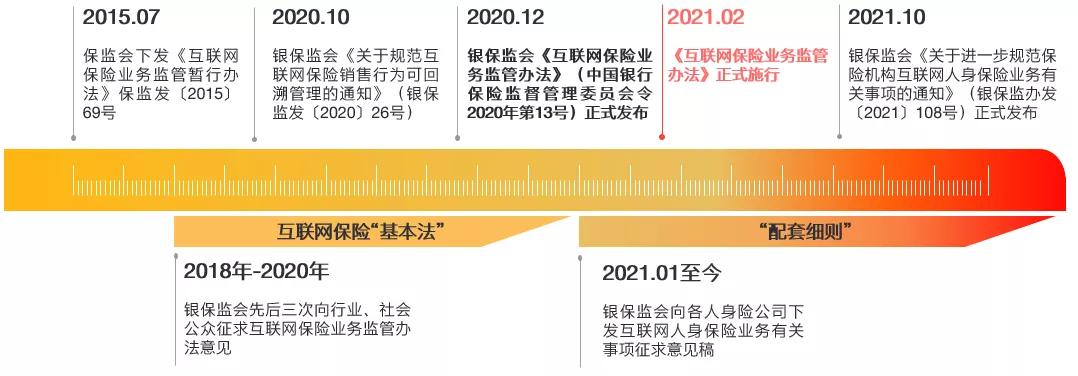

自2017年以来,数字技术的不断创新突破,为互联网保险提供了良好的技术基础,互联网保险业务以高速增长的态势推动着保险业数字化线上化蓬勃发展。2020年,在疫情影响和监管推动的背景下,互联网保险业加速了线上化转型进程。与此同时,也暴露出了一些问题和风险隐患。

2020年12月7日,中国银保监会颁布《互联网保险业务监管办法》(中国银行保险监督管理委员会令2020年第13号,以下简称“《办法》”),并于2021年2月1日起正式施行,《办法》在坚持机构持牌、人员持证、消费者权益保护、审慎监管、鼓励创新的原则下,为后续更加细致的规范出台提供核心保障。2021年10月,银保监会发布了《关于进一步规范保险机构互联网人身保险业务有关事项的通知》(银保监办发〔2021〕108号),就互联网人身保险业务规范要求进行细化,对保险公司、保险中介机构的经营情况、运营能力、服务能力提出更为明确的监管要求。

一)互联网保险行业监管政策日趋完善

图:互联网保险行业监管法规脉络

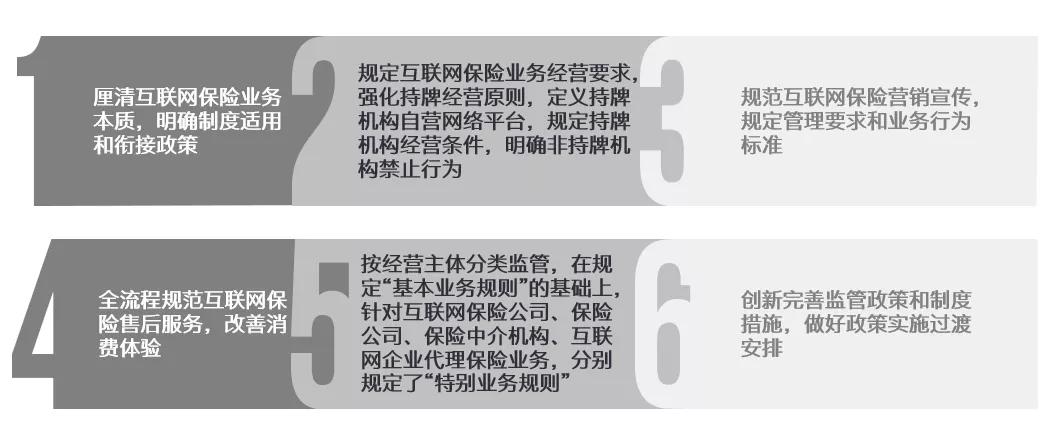

二)《办法》解读银保监会本着问题导向、统筹推进、服务实践、审慎包容的工作原则,修订发布了《办法》,引领互联网保险行业健康可持续发展。《办法》共5章83条,重点规范了以下内容:

安永认为,《办法》充分体现了“提质增效”的监管思路,旨在强调坚持合规经营,有效防范风险,保护消费者合法权益,提升保险业服务实体经济和社会民生的水平。主要内容摘要与安永解读如下:

01. 总体规定

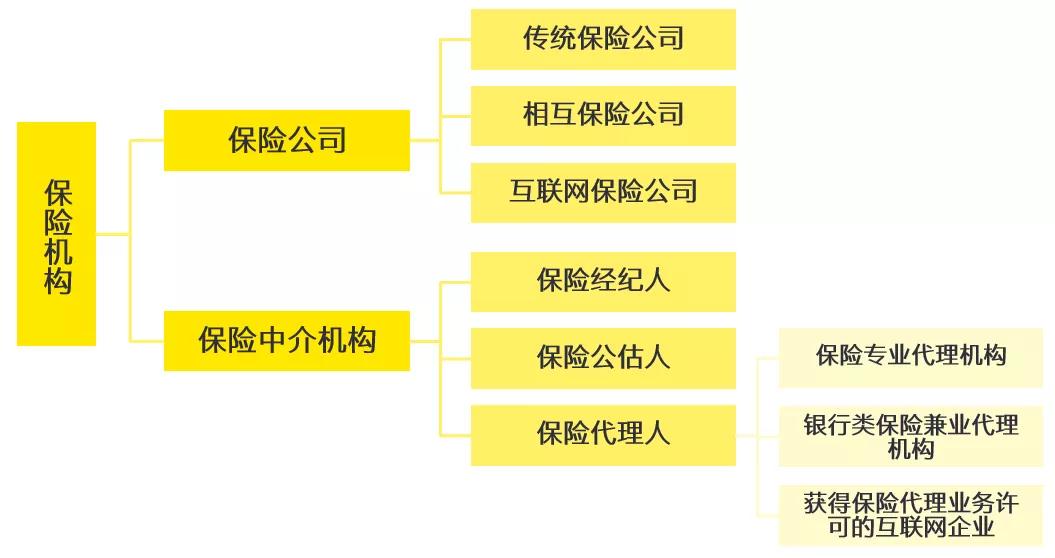

《办法》首先明确了从事互联网保险业务的保险机构的主体范围,安永归纳如下:

《办法》同时明确了自营网络平台的概念,即保险机构为经营互联网保险业务,依法设立的独立运营、享有完整数据权限的网络平台。

《办法》也明确了何为互联网保险业务、互联网保险产品,划清了互联网保险业务和线下保险业务、互联网保险业务与非保险类业务的边界。

安永解读

《办法》在总则部分根据目前互联网保险业务的发展态势和业务特色进一步对互联网保险业务中各个主体的分工和相应业务规范进行调整和细化。厘清了互联网保险业务的本质、明确了相关重要定义,特别是明确了适用机构以及自营网络平台的概念,有助于强化持牌机构持牌经营的理念和促进保险中介业务的合规发展,同时助力保险行业互联网创新业务蓬勃发展。针对非持牌机构,《办法》秉持“机构持牌,人员持证”的原则,一方面规定非保险机构不得开展互联网保险业务,并以负面清单形式为非保险机构划定红线。另一方面,《办法》明确提出非持牌机构可以为保险机构提供技术支持、客户服务。

02. 规范要点

《办法》第二章基本业务规则对互联网保险业务的业务条件、销售管理、服务管理和运营管理的规则和要求进行了明确;第三章特别业务规则针对互联网保险公司、保险公司、保险中介公司三类经营主体的特别业务规则提出了具体要求,对互联网企业代理保险业务要求进行了细化。

安永解读

《办法》在坚持机构持牌、人员持证、消费者权益保护、审慎监管、鼓励创新的原则下,为后续更加细致的规范出台提供核心保障。

《办法》强调了持牌经营理念、压实保险机构的主体责任,也对从业人员管理、营销宣传管理和消费者保护等销售行为方面提出了更为明确的要求。主要体现在以下六个方面:

1. 业务条件方面:

《办法》规定了网站备案、信息系统、安全防护、等级保护、营销模式、管理体系、制度建设、监管评价等条件,值得注意的是,《办法》相较征求意见稿调整了分类标准,根据是否具有保险销售或投保功能来区分自营网络平台及其支持系统,并确定对应的等级保护要求。除此之外,对于提供技术支持和客户服务的合作机构,其相关信息系统应获得网络安全等级保护二级认证。《办法》进一步细化了对于保险机构及其自营网络平台的网络安全防护要求,包括建立网络安全监测和应急处置工作机制、制定应急预案等,并新增了突发事件报告的相关要求。

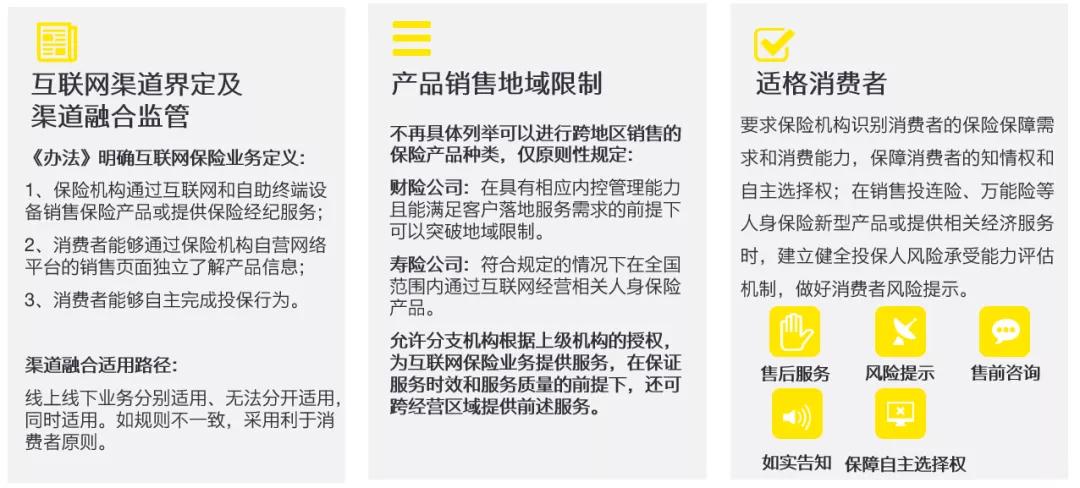

2. 互联网渠道界定及渠道融合监管方面:

《办法》理顺了之前暂行办法中未提到的保险线上/线下销售的有关规定,对原办法进行了内容补缺。同样地,《办法》也对业内经常存在的“线下展业,线上下单”的情况如何适用的问题进行了相应规定,规定了此类渠道融合业务的适用路径,解决了业内存在的诸多争议。

3. 产品销售地域限制方面:

互联网保险产品跨区销售问题一直备受关注。从暂行办法到征求意见稿,可跨区的财险产品几无变化,人身险产品则几经调整。此次《办法》不再具体列举可以进行跨地区销售的保险产品种类,仅就该类产品进行原则性规定。同时对分支机构在互联网保险业务中可以发挥的功能进行了扩展,允许分支机构根据上级机构的授权,提供部分服务,在保证服务时效和服务质量的前提下,还可跨经营区域提供。

4. 适格消费者方面:

《办法》要求识别消费者的保险保障需求和消费能力,这显然是与理财产品投资所需要的“投资者风险承受能力与投资产品风险等级相匹配”原则相对应。可以看出大金融监管态势下,具有理财以及投资等属性的保险产品的消费者保护,也逐渐向其他同类别金融产品的消费者保护措施靠拢。

03. 监管评价

>相关《 互联网保险业务迎来首次外部评价,以评促改助力合规经营、行稳致远》内容:

1、 一骑绝尘的特斯拉,将迎来中场休息?

1、业绩超预期,但超预期的势头放缓。 收入端超预期是汽车销售(ASP 提升超预期)、汽车租赁、汽车服务等业务全面发力的结果,盈利能力处于小超预期的状态,处于高水平的盈利能力向上拉升的空间有限,量利双升的逻辑开始略显乏力。 2、汽车业务毛利率稳定...【继续阅读】

2、 互联网大厂春节竞相发红包,乐视:分不起!正面临45亿索赔

雷达财经出品 文|张凯旌 编|深海 临近春节,乐视又“整活”了。 就在快手、抖音、京东、百度等大厂先后在App的图标中祭出红包大战的具体数额时,乐视视频却以一句“分不起”赚足了眼球。值得一提的是,2021年春节前夕,乐视视频也曾用类似手段,高调打出“...【继续阅读】

3、 财报前瞻 | 苹果可能迎来历史上最好的一个季度!但股价会怎么走?

理财鱼小提示:财报前瞻 | 苹果可能迎来历史上最好的一个季度!但股价会怎么走? 苹果将于周四美股盘后公布第一财季(四季度财报)结果。随后,苹果 CEO 蒂姆・库克和 CFO 卢卡・梅斯特里将举行电话会议。与新冠疫情期间一样,苹果不会提供自己的季度业绩指引。...【继续阅读】