CEO����Լ282��Ԫ����ĸ����������10����ԭ����أ����SGIָ������75��

������С��ʾ��CEO����Լ282��Ԫ����ĸ����������10����ԭ����أ����SGIָ������75��

1��28��,�����ӦͶ���ߣ�3200�����ز�Ʒ�ѽ��빤����Ƭ�ڲ������Σ���ʹļͶ��Ŀ���ɺ�˾���ֲ�Ʒ����Ȼͨ����ɵķ�ʽ�ɹ�����12 Ӣ�� BSI ��Բ����� CIS ����·��Բ����������������в�����ɣ�ʵ�ֶ� CIS ����չؼ���������������ɿأ����̲�������˾���г���λ���ۺϾ�������

�����ʾĿǰCMOS������������Ҫ��Ҫ����55-153nm�Ƴ̣������Ƴ̼�������Բ�����빫˾�����ز�Ʒ�з�·����ƥ�䡣

���1��26�ձ�ʾ��Ԥ��2021�����ʵ�ֹ�����ĸ��˾�����ߵľ�����Ϊ11.35��Ԫ��13.5��Ԫ��ͬ������46.83%��74.57%��2021�꣬��˾Ԥ��ȫ��ʵ��Ӫҵ����66.52��Ԫ��74.92��Ԫ����Ҫ��Ʒ���ۼ��ۺ�ë���ʾ�����������

����ĸ����������10��������ԭ�����

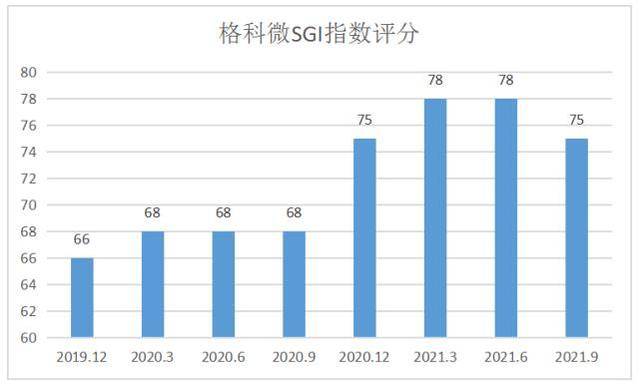

�Ӹ����ѶSGIָ��������������˾�ڵ������Ȼ��75�ֵĸ߷֣����˸����ȵ÷ִ����������ƣ�������2021�귢չ��ͷ���㡣

�ٶ�APP������ͼƬ

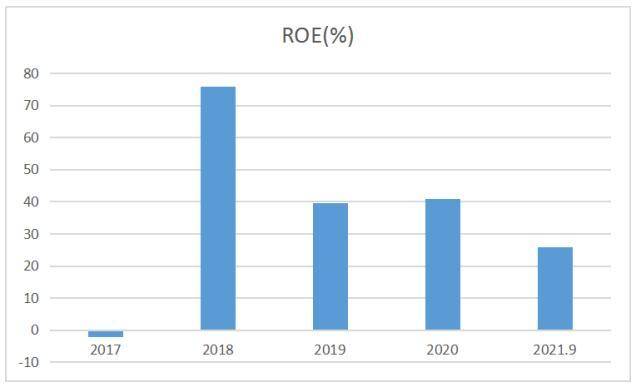

����Ҫ�������ݼ�Ȩ���ʲ��������п��Կ�����2017����������չһ·˳�硣

2019���2020����ȫ��ó�����˲��ϡ����羭�������Ż�������Ӱ�������ȫ�����ӡ����ھ�������ѹ���Ӵ�ı����£������չ�ܵ�һЩӰ�졣���ǹ�˾���澳�л������ϣ�2020���2021�귢չ�������ϡ�

�ڽ�һ�������г��Ĺ�������Ӫ������ӯ���������ʱ��ṹ��������ȹ̣�������ӯ������DZ���㡣

�����Τ���ɷ�(603501)��A���С�Ψ����CMOSͼ������CIS��оƬ��ƵĹ�˾��

���������2003�꣬��Ӫ��Ʒ����ӪCMOSͼ��������ʾ����оƬ�������¶���й�����ʾ���˴���ļ���ʽ���Ҫ����12 Ӣ�� CIS ���ɵ�·��ɫ�����з����ҵ����Ŀ��

2021 �� 1-6 �£����ʵ��Ӫҵ���� 36.9��Ԫ����ȥ��ͬ������ 50.99%��ʵ�ֹ�����ĸ��˾�ɶ��ľ����� 6.4��Ԫ����ȥ��ͬ������ 92.14%��ʵ�ֿ۳��Ǿ���������������ĸ��˾�ɶ��ľ����� 6.3����Ԫ����ȥ��ͬ������ 79.13%����˾ 2021 �� 1-6 �¾�Ӫҵ����������Ҫԭ��Ϊ��˾ҵ������������������������ͬʱë����Ҳ����������

2018����2020�꣬���ʵ��Ӫҵ����ֱ�Ϊ21.93��Ԫ��36.90��Ԫ��64.56��Ԫ��ʵ�ֹ�����ĸ��˾�����ߵľ�����ֱ�Ϊ5.00��Ԫ��3.59��Ԫ��7.73��Ԫ��

ֵ��һ�����2020�����Ӫ����������2���ģ���ĸ������ͬ������ʮ����

��Ӫ�սṹ�������й�����ʾ��2018����2020�꣬��CMOSͼ������Ʒ�ֱ�ʵ��Ӫҵ����17.56��Ԫ��31.94��Ԫ��58.64��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ80.34%��86.80%��90.84%��

������ʾ����оƬ��ƷӪ����Ȼ���Ȳ���������������ҵ���������ϵ͡��й�˵������ʾ��2018����2020�꣬�����ʾ����оƬ��Ʒ�ֱ�ʵ��Ӫҵ����4.30��Ԫ��4.86��Ԫ��5.91��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ19.66%��13.20%��9.16%�������ݼ������ơ�

Ӫ������������Ҫԭ����������һ���ֻ�����ͷ�������ù����������ֻ�����ͷ������������һֱ�ڳ������࣬��2000��ĵ����ֻ�����2011���˫���ֻ����ٵ�2019���Ժ������㡢���㡢�����ֻ��ij��֣�����ͷ�����뱳���Ԫ�������������ȣ�ͬʱ���Ŵ��ֻ�������ͷ����ˮƽ���岻�������������˹�˾ CMOS ͼ������������Ӻ�����ƽ�����۵�������

���ǹ�˾��COM��װ�������������ʡ������ѶȵȽ����˴�����ƣ��������Լ۱ȡ�

���ɼ۵�ȥ17%��CEO����Լ282��Ԫ

2021��8��18�գ�������Ͻ����ƴ�����ʽ�������У����м۸�14.38Ԫ/�ɡ�����ǰ���������ֵһ��ͻ��ǧ��Ԫ���������գ�������̼�40.99Ԫ/�ɣ��Ƿ��ߴ�185.05%��������ӯ��Ϊ46.92������������ֵһ��ͻ��ǧ��Ԫ���������̣��������35.25Ԫ/�ɣ��Ƿ���145.13%������ֵΪ880.86��Ԫ��

��ֹ2022��1��28�գ��������28.84Ԫ����ֵ640.96��Ԫ�����а���ɼ۵�ȥ17%����ֵͬ�������

�����˾��ʼ�ˡ����³�����ϯִ�й������½��������й�����ǩ��֮�գ��ֹ�����Ϊ1069398765�ɣ����տ���28.84Ԫ�Ĺɼۼ��㣬�������۳�����282��Ԫ��

�й�����ʾ��С�׳��������������£���̩�Ƽ�(600745)�عɹɶ�������Դ��о�����Ҵ�������£�������TCL��Transsion�������عɣ��Ȼ������Ǹ���Ĺɶ���

����CISоƬ��С�ס�OV��ŵ���ǡ����롢�����������ն�Ʒ���϶�����Ӧ�ã��������ѵ�������PC���ɴ����豸�����������Լ���ҵ������Ҳ����Ӧ�����ԡ�

��С�õ�ͷ����Ʒ�ȴӵͶ˰���

CMOSͼ�������������Ҫ�������������ᡢ���ǡ������Ƽ���SK����ʿ�ȵȡ��� LCD ��ʾ����оƬ�����2019�����й��г���ռ���ʴﵽ 9.6%�� Ҳ��Ψһһ��λ�й����г�ǰ����й���½��ҵ��

CIS�г������ֹ�ͷ¢�ϵ�̬�ơ�Yole 8��12�շ�����������ʾ��2020������CIS��ռ�����ǵ�һ��������CIS��С��������ȴ���ھ�ͷ�����й��ڳ��̳ɼ���Ϊͻ�������2019�꣬2020������ݶ��»������ٷֵ㣻���۶���������������13%��������˼����Լ����30%��������Ǵ���52%��

��Ȼ���ٸߣ�������ݶ�ռ���Խ�С��2020����CIS��������ȫ��ݶ�ռ��Ϊ4%��λ�е�5��

����ԭ�����CMOS����IJ�Ʒ�߸����Ǹ�����1300 ���������صĵͶ������� 1600 ����������������δ�γ�����������ʾ����оƬ���棬����IJ�Ʒ�ڸ��߷ֱ��ʵ� LCD��AMOLED ����оƬ��Ʒ�ȷ�����δ�漰����Ҳ�Ƕ���оƬ��˾ʵ�ֹ����������·�����ȴӵͶ˰�����ͨ��һ�����Լ۱��������¹��ڴ�˾�Ķ�������ĥ���ߣ�վ�ȽŸ�������һ��������ͻΧ��

>��ء� CEO����Լ282��Ԫ����ĸ����������10����ԭ����أ����SGIָ������75�֡����ݣ�

1�� ������Ԥ����2021���ĸ����ͬ�Ƚ�193.7%-163.8% �ز��ͻ�ծ����ȷ��

�л����ƾ�1��30��Ѷ��������(603737)Ϳ�Ϲɷ�����˾(��ƣ���������603737.SH)����2021�����ҵ��Ԥ������ƣ��������ų������㣬��˾Ԥ��2021�����ʵ�ֹ��������й�˾�ɶ��ľ�����������ͬ����ȣ������ֿ���ʵ�ֹ��������й�˾�ɶ��ľ�����Ϊ��...�������Ķ���

2�� �̵ؿع����ղ�������2021��Ӫ��ͬ����17% ��ĸ����ͬ���½�49%

�л����ƾ�1��29��Ѷ���̵ؿع�(600606)���Źɷ�����˾(��ƣ��̵ؿعɣ�600606.SH)����2021���ҵ���챨�ƣ�2021ȫ�꣬�̵ؼ���Ӫҵ������5349��Ԫ��ͬ������17%�������ܶ�208��Ԫ��ͬ���½�32.33%�����������й�˾�ɶ��ľ�����76��Ԫ��ͬ���½�49%����...�������Ķ���

3�� ���ȳ�A2021��ӯ����Ԥ�ƹ�ĸ����Ϊ31.88��Ԫ�C41.32��Ԫ

�л����ƾ�1��29��Ѷ�����ڻ��ȳǹɷ�����˾(��ƣ����ȳ�A��000069.SZ)����2021���ҵ��Ԥ��ƣ��������ڣ���˾ʵ�ֹ��������й�˾�ɶ��ľ�����318,848.72��Ԫ�C413,227.94��Ԫ���۳��Ǿ����������ľ�����Ϊ200,598.47��Ԫ�C294,977.69��Ԫ������ÿ��...�������Ķ���