冲刺港交所:薇美姿和舒客能否撕下“跟随者”标签?

相较数年前的默默无闻,国内口腔赛道在愈发重视牙齿健康的年轻群体助推下,如今已是一片盛景。《2021京东口腔行业趋势洞察白皮书》就曾指出,Z世代年轻人在口腔消费上呈现出尝新的趋势,口腔喷雾、电动牙刷、冲牙器、漱口水等精细化口腔护理产品正高速增长。

此外,资本的鼎力相助也起到了不可忽视的作用――红杉、高瓴、软银等知名VC/PE的身影已经多次向口腔赛道出手。资本加持之下,无论是口腔医疗领域还是口腔护理领域均呈现蓬勃发展之势,部分状态良好的企业甚至打起了上市算盘。这其中,除了去年因超高毛利而广为人知的时代天使外,舒客牙膏母公司薇美姿也在近期披露了上市计划。

根据港交所公告,薇美姿实业(广东)股份有限公司已经于2月9日递交了招股书,拟在主板上市,其联席保荐人分别为农银国际和法国巴黎银行。考虑到云南白药等国产牙膏品牌均集中在A股,这意味着,一旦上市成功,薇美姿将有机会成为港股“国产牙膏第一股”。

“跟随者”舒客的生存之道

薇美姿和舒客牙膏的故事,还要从它对手之一的云南白药牙膏说起。

在国内广阔的口腔护理产品市场上,高露洁、佳洁士、中华、黑人曾被誉为“四大豪门”,长期占据各大商超货架第一梯队。这种格局直到2005年云南白药杀入战场才有所缓解――凭借“国家保密配方”和精准的产品定位,云南白药牙膏成功撑起了高端形象,逼得高露洁、佳洁士们纷纷拿出20元以上的高端产品应战,一些国产品牌则学习云南白药在“药入牙膏”概念上做文章,例如同为老牌药企的片仔癀,就在不久后推出了自己的牙膏品牌。

云南白药进入牙膏市场后一年,出身蓝月亮的日化老兵王梓权和曹瑞安也紧随其后创立了舒客牙膏,并将其定位为与前者相似的“口腔护理解决方案”。

观察市场后,王梓权看准了云南白药长期维持高端定位,不愿推出低价产品的软肋,通过高低端并行的二元定价策略吸引了不少顾客。为了补足自身缺少“国家保密配方”的短板,打造差异化,王梓权和曹瑞安还开辟了包括牙刷、漱口水、牙贴、牙线、舌刮器在内的多条产品线组合,再配合颇具特色的卖场创意宣传,给市场留下了产品齐全且专业的特殊印象。

舒客和云南白药的差异化战争不仅于此。2013年,舒客以欧美牙膏市场作为蓝本提出“早晚牙膏”概念,请来国际巨星贝克汉姆代言,倡导以唾液分泌量为界线,将日用牙膏和夜用牙膏分开;2015年,舒客又推出了新品牌舒克宝贝(SakyKids),发力12岁以下的儿童市场。

当然,舒客能够果断地执行这一系列差异化策略,和背后资本的支撑也脱不开关系。天眼查信息显示,舒克母公司薇美姿早在2014年就获得君联资本过亿元投资,2016年又完成了4亿元B轮融资,参投方包括兰馨亚洲、钟鼎资本。这之后数年,薇美姿又完成了三轮融资,最近一次是在2021年8月,由图灵资产等领投。

靠着差异化策略和来自资本的支持,舒客虽然没能超越渠道和品牌力强大的云南白药,但也保住了自身的立足之地,不至于像田七、两面针、黑妹等早期国产品牌那样彻底淡出公众视线。从弗若斯特沙利文数据来看,截至2020年,舒客在国内口腔护理产品市场中占据5.3%的份额,排行第四;在电动口腔护理领域,舒客也以4.3%的市场份额排名第4位。

图片来自招股书

利润下滑背后,薇美姿的多元化战略跑的如何了?

那么,在足以排进前五名的市场地位背后,薇美姿的财务状况又如何呢?

从招股书中我们可以看到,薇美姿近两年的财务数据出现了不小波动。2019-2020年,其营收分别为16.62亿元、16.16亿元,呈现下降状态。与之相反的是,同期薇美姿的净利润数据为5049.4万元和2.11亿元,毛利率则分别为53.8%和58.1%,增长颇为可观。2021年1-9月,薇美姿的收入达到12.3亿元,较去年同期增长了14.8%;但另一方面,薇美姿却又在2021年产生了4.94亿元亏损,着实令人感到困惑。

图片来自招股书

对于巨额亏损的问题,薇美姿在财报中的解答是,2021年计入了5.74亿元可赎回注资的账面值变动,而这一变动的原因主要来自早期投资者具有其他优先权的可赎回注资转换为股权。若抛开这一影响因素,薇美姿2021年的经调整后净利润应为1.29亿元。

细分来看,薇美姿的收入来源主要为四项――以牙膏、牙刷为主的基础口腔护理产品、以电动牙刷为首的电动口腔护理产品,以及包含牙贴、牙线、舌刮器在内的专业口腔护理产品。

这其中,基础口腔护理产品无疑是薇美姿的营收顶梁柱,2019-2020年分别为其贡献了11.75亿元、12.01亿元的收入,所占比重分别为70.7%、74.3%。从报表中还能看出,薇美姿的消费者仍然聚焦成年群体,2020年基础口腔护理产品的收入占到总收入的60.7%,而儿童产品的占比仅有13.6%。可见,要想在儿童细分市场上立足,薇美姿今后仍然需要多做功课。

电动牙刷等产品曾被视为薇美姿布局多元化口腔解决方案的重要一环,不过,近些年的财务数据似乎并没有体现出这一点。2020年,薇美姿电动口腔护理产品收入从2019年的4.11亿元降至2.95亿元,占总收入比重也降至18.3%。2021年1-9月,薇美姿在电动口腔护理产品上的收入是18.38亿元,较2020年同期的20.76亿元仍然有差距。至于薇美姿是否还抱着向电动牙刷等市场发力的希望,我们应该能从它上市后的第一份财报中看到答案。

与电动口腔护理产品不同的是,专业口腔护理产品似乎呈现出了不俗的增长速度,2020年其收入为1.13亿元,占比达到7%;2021年1-9月,这一数字再度增长至9.8%。若这一收入继续按此增速增长,其取代电动护理产品成为薇美姿第二大收入来源也只是时间问题。

图片来自招股书

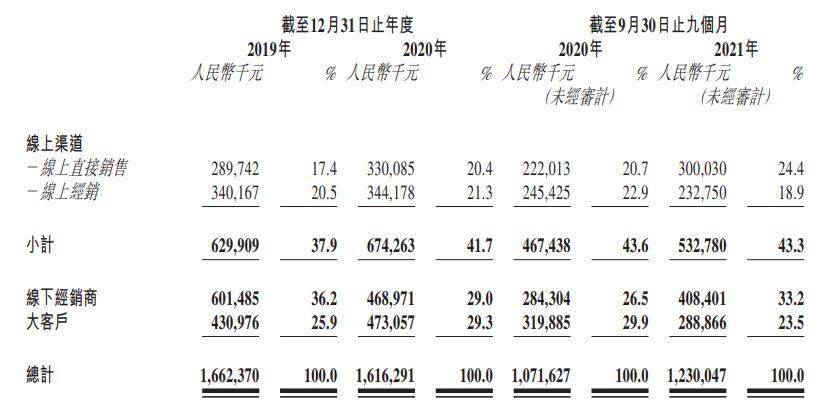

与发展初期紧抓大型商超的渠道策略不同,近些年来薇美姿将重心转到了线上,随之而来的便是相关收入的大幅增长。2019-2020年,其线上渠道的营收占比分别为37.9%和41.7%,而线下及大客户渠道的占比则为62.1%和58.3%。长期来看,对线上渠道的攻坚的确有利于薇美姿的发展,但线上渠道全新的营销玩法也需要它逐步去适应。

图片来自招股书

舒客和薇美姿,需要打响一场心智战争

>相关《 冲刺港交所:薇美姿和舒客能否撕下“跟随者”标签?》内容:

1、 小牙膏中的大生意,毛利率超60%!舒客牙膏母公司薇美姿闯关港交所

理财鱼小提示:小牙膏中的大生意,毛利率超60%!舒客牙膏母公司薇美姿闯关港交所 小牙膏中的大生意,毛利率超60%!舒客牙膏母公司薇美姿闯关港交所 华夏时报()记者 张瀚文 黄兴利 北京报道 又一国产日化品牌将登陆资本市...【继续阅读】

2、 小牙膏中的大生意,毛利率超60%!舒客牙膏母公司薇美姿闯关港交所

本报(chinatimes.net.cn)记者张瀚文 黄兴利 北京报道 又一国产日化品牌将登陆资本市...【继续阅读】

3、 锂价格创新高后,天齐锂业债务仍存在不确定性,冲刺港交所估值成为关键

理财鱼小提示:锂价格创新高后,天齐锂业债务仍存在不确定性,冲刺港交所估值成为关键 碳酸锂的价格在过去的一年里经历一轮上涨行情,据生意社最新数据,碳酸锂报价最高报价突破40万/吨。多年来,随着新能源汽车行业的发展,电动汽车对电池的需求不断增长,锂作...【继续阅读】