名创优品,“潮”不起来了?

3月3日,名创优品公布截至2021年12月31日的2022财年第二财季(对应自然年2021年第四季度)的业绩。

这份财报传递出两个信号:

的门店扩张招术不灵了。创始人叶国富曾经定下的万店KPI,在2022年到来之前只完成了50%。截至2021年底,在全球共有5045家门店,其中中国有3168家,海外有1877家。但纵观以往财报,往年门店净增数量最多的就是Q2,只是2022年的Q2共新增174家门店,表现略差,不如过去三个财年同期的表现。

上市之后,试图撕掉过去低价的标签,选择“变潮”。但一个潮玩品牌TOPTOY似乎还不足以撑起叶国富的“讨好年轻人”的新故事。截至2021年底,TOPTOY门店数累计达89家,营收占比不到5%。

老故事不香了,过去一年,和叶国富似乎都在向外界展示,要怎么变年轻。叶国富在内部发起了针对年轻消费者的“X战略”,试图继续孵化下一个TOPTOY。连叶国富自己的领带西装,都换成了潮牌白T和Lululemon慢跑裤。

但这份财报一出,二级市场给出了“评价”――股价跌至8.78美元,市值跌至26.69亿美元,距交易首日的63亿美元,跌去57.6%。当离市场预期越来越远,需要讲述一个更动人的新故事。

步伐放缓,万店KPI未完成

分析,必得提它的开店策略,叶国富在2017年时提出了“百国千亿万店”计划,即到2019年进驻100个国家和地区,开设1万家门店,实现年营收1千亿。

到了2019年,期限到了,目标没完成,于是,叶国富把时间表延期到2022年。眼看来到2022年,名创优品的“万店”KPI刚完成了一半。其财报公布,截至2021年年底,在全球共有5045家门店,其中,国内门店数3168家,单季净增133家;海外店铺数量1877家,单季净增41家。

图源 / 国元证券

受疫情影响,从2020财年Q3开始,名创优品的开店速度开始放缓,2020财年一度出现过三季度仅净增12家门店和四季度不增反减一家门店的情况。

2021财年,情况有所好转,但“元气”没有完全恢复,每季度增加的门店数均低于2019财年。2022财年依然如此,以往年净增门店数最多的Q2财季来比,2022财年Q2,名创优品新增门店174家,低于2021财年Q2新增的184家、2020财年Q2新增的298家和2019财年Q2新增的281家。

拖慢节奏的是海外市场。2019财年,国内新增门店152家,海外新增门店395家;2020财年,国内新增门店149家,海外新增门店160家;2021财年,国内新增门店306家,海外新增门店131家。

“这或许与在海外,自营比例略高有关,而在中国市场,其目前只有5家直营,其余全为加盟店。”消费赛道投资人肖鸣称,在海外开的多是自营门店,是为了跑通模型、打造当地的标杆门店,以吸引加盟商,但受地域、文化、政策法规等影响,非常考验异地管理、控货运输等能力,开店速度减慢在情理之中。

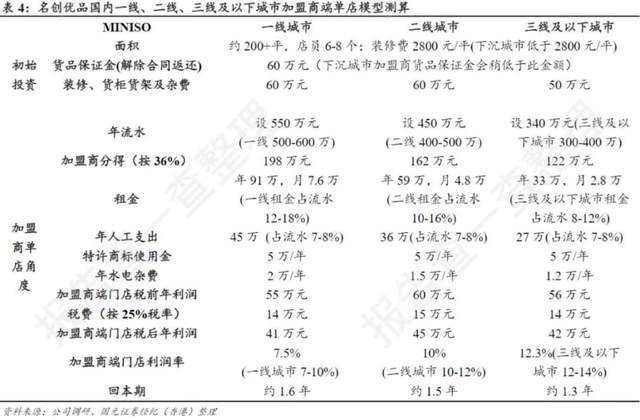

在国内的开店情况是从2021财年开始恢复的,同时也可以看到它在策略上更加下沉了。据财报数据,2020财年,其接近七成的新店开在三线及以下城市,2021财年,在国内净增的306家中,超过六成布局在三线及以下城市。

根据国元证券计算的单店模型,相对于一线城市,二线和三线城市的租金、人工等成本较低,门店利润率高、回本周期短,吸引了不少加盟商。

图源 / 国元证券经纪

叶国富今年年初对《晚点LatePost》表示,目前国内共有850个加盟商,经营超过3000家门店,平均每个加盟商开3.5个店。

然而,的“类直营加盟模式”也存在风险。肖鸣提到,随着开店数量渐趋饱和,人流量分散,对于低单价和低毛利的而言,不仅产品提高溢价的可能性低,单店盈利也会越来越难。

2020财年,单店收入同比下降19.8%,2021财年,单店收入有所提升,最新一财季,单店收入同比下降7.4%。

“继续开店,在优胜劣汰的过程中,会牺牲一部分加盟商的利益。”百联智库创始人庄帅分析,本身产品客单值较低、不是易耗品,复购率没有那么高。如果门店的密集程度太高,会挤占经营能力差、地理位置不太好、服务能力差的加盟商的利益。

“的模式决定它必须持续开店。”联商网高级顾问王国平持不同观点。他认为盈利的特点是通过做轻模式、做大规模实现营收增长,简单说就是门店越多,越赚钱,“牺牲”的是单品高毛利或单店盈利。“销售基数大到一定程度,哪怕单店只赚几毛钱,总量都大到惊人。同时,门店越多,后台成本分摊到单店越少,利润反而能做出来。”

国内10元店“恢复中”,国外“10美元店”能跑通?

疫情令不少线下业态反复经历大考,也是一样。

一直以来,的收入增长是伴随门店扩张的,当开店的速度放缓,尤其是海外门店扩张速度放缓,营收和利润都将受到挑战。

整个2021财年,的营收相比上一个财年微增1%,主要是因为国际业务拖累了整体表现。2021财年,其国际业务收入为17.80亿元,同比下降39.3%。

从2022财年开始,伴随名创优品逐步恢复开店速度,其营收情况也有所恢复。2022财年Q2,整体营收27.73亿元,其中,国内业务收入为20.56亿元,同比增长12%,国际业务收入为7.17亿元,同比增长54.9%。

疫情期间,根据财报解释,由于国际业务的收入贡献下降,一度拖累了整体毛利率。2021财年的毛利率下滑至26.8%,低于2020财年的30.4%。随着国际业务回暖,2022财年Q2的毛利润同比增长34.2%至8.63亿元,毛利率回涨至31.1%。

制图 / 开菠萝财经

2022财年开始,疫情的影响逐渐消散,名创优品的经营利润和调整后净利润双双迎来高点。其中,2022财年Q2经营利润为2.55亿元,同比扭亏为盈;调整后净利润2.144亿元,同比增长155.4%。

不过,根据国元证券的数据,名创优品与行业可比公司相比,毛利率偏低,2021年排名倒数第一。

图源 / 国元证券

毛利并不高的名创优品,到海外市场换了一种打法,主攻的是10美元价格带,远离了它在中国的极致的平价经营模式。

庄帅指出,已经上市的1美元店“Dollar Tree”,是名创优品很大的竞争对手,名创优品要打10美元的价格带,商品质量和创新能力都要高出竞争对手很多才行。“美国有Dollar General和Dollar Tree等1美元店,还有Five Below等5美元店,10美元店能不能成功,还有待观察。”肖鸣说。

上海财经大学电商专业教授崔丽丽称,要看名创主攻10美元卖的是什么商品,如果品质和设计方面与更低价商店没有更多差异,那么显然没有什么竞争力。

>相关《 名创优品,“潮”不起来了?》内容:

1、 名创优品2022财年Q2财报:净利润2.1亿,远超市场预期1.5亿

理财鱼小提示:名创优品2022财年Q2财报:净利润2.1亿,远超市场预期1.5亿 北京时间3月3日,名创优品(NYSE:MNSO)公布截至2021年12月31日的2022财年第二财季未经审计财务报告。财报显示,名创优品集团该季度营收净利双双稳步增长,第二增长曲线潮玩新业务TOP TOY...【继续阅读】

2、 高开必低走!这一板块却逆势拉升!下午,A股能否V起来?

理财鱼小提示:高开必低走!这一板块却逆势拉升!下午,A股能否V起来? 高开必然低走,A股万年不变的属性,高开幅度也不大,都没有0.5%,不过从涨跌幅的角度来说,开盘的时候情绪太高涨了。 集合竞价结束,红盘的接近3000家,不到1000家是绿的,这个程度的盘面,...【继续阅读】

3、 高开必低走!这一板块却逆势拉升!下午,A股能否V起来?

理财鱼小提示:高开必低走!这一板块却逆势拉升!下午,A股能否V起来? 高开必然低走,A股万年不变的属性,高开幅度也不大,都没有0.5%,不过从涨跌幅的角度来说,开盘的时候情绪太高涨了。 集合竞价结束,红盘的接近3000家,不到1000家是绿的,这个程度的盘面,...【继续阅读】