IPO观察|薇美姿:国货牙膏第一股

理财鱼小提示:IPO观察|薇美姿:国货牙膏第一股

核心逻辑

1.中国拥有14亿人口的巨大市场,且消费者对口腔健康的意识持续提升,将为口腔护理产品提供商带来大量机会。根据弗若斯特沙利文的数据,中国口腔护理市场的零售额由2016年的人民币496亿元增至2020年的人民币884亿元,复合年增长率为15.5%,预计于2025年将达至人民币1,522亿元,自2020年起复合年增长率为11.5%。

2.公司已建立较大的竞争优势根据弗若斯特沙利文的数据,以2020年全部口腔护理产品的零售额计,薇美姿以5.3%的市场份额在中国口腔护理市场中排名第四。同时,薇美姿在口腔护理产品市场的多个子产品类别中确立领先地。据2020年的零售额计,薇美姿是中国最大的儿童口腔护理产品提供商,占据市场份额为20.4%,且为中国美白牙膏品牌中占据最高的市场份额,即11.3%。此外,以4.3%的市场份额在中国电动口腔护理市场中排名第四。

3.强大的研发能力创新能力。薇美姿致力于研发、密切关注产品升级及创新以及消费者洞见,将继续将因素应用于品牌及多元化的产品组合中,从而为消费者带来精美的口腔护理产品。根据弗若斯特沙利文的数据,与中国其他五大口腔护理公司相比,薇美姿拥有的子产品类别数目最多。另外,公司目前有61款新产品及升级产品正在研发中。

核心问题

1.口腔护理的市场空间有多大?

2.公司上市后持续增长动力来自哪里?

3.风险以及财务分析

一、公司介绍

薇美姿2006年3月成立并开始推出「舒克」品牌,历经7年的发展,随后2014年获得(白牙素牙膏和早晚牙膏)的专利,早晚系列牙膏获中国口腔清洁护理用品工业协会授予2000-2012年行业重大科技成果三等奖。

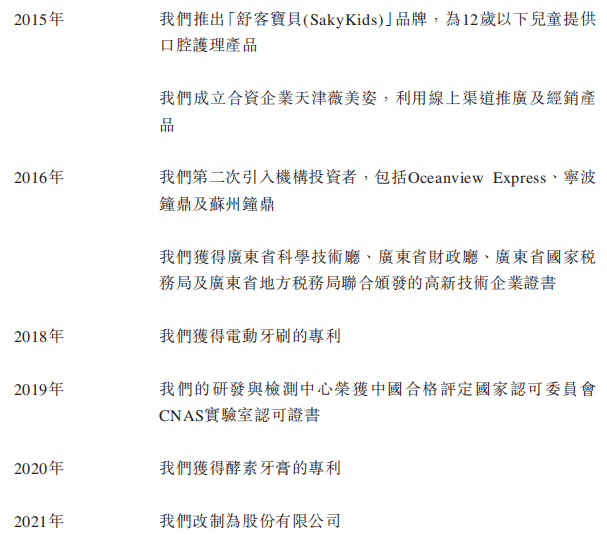

随后于2015年推出舒克宝贝品牌,专门为12岁以下儿童提供口腔护理产品。

2016年被认定为高新技术企业,2018年获得电动牙刷的专利,2019年研发与检测中心荣获中国合格评定国家认可委员会CNAS实验室认可证书,2020年获得酵素牙膏的专利。

来源:招股书;公司发展历程。

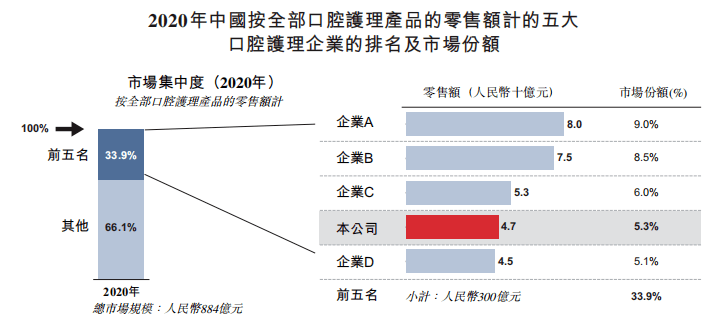

历经16年的发展,薇美姿已经成为中国领先的一站式口腔护理产品提供商,主要从事开发及销售涵盖四大口腔护理产品类别(即基础口腔护理、儿童基础口腔护理、电动口腔护理及专业口腔护理)的多元化口腔护理产品组合。根据弗若斯特沙利文的数据,2020年薇美姿以5.3%的市场份额在中国口腔护理市场中排第四。

来源:招股书,弗若斯特沙利文

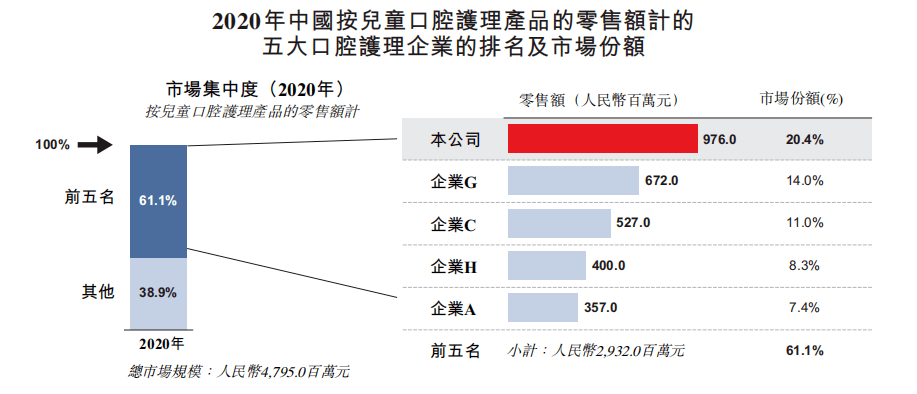

根据弗若斯特沙利文的数据,薇美姿亦在口腔护理产品市场的多个子产品类别中确立领先地位。于2020年的零售额计,占据市场份额的20.4%已成为中国最大的儿童口腔护理品提供商。

来源:招股,弗若斯特沙利文

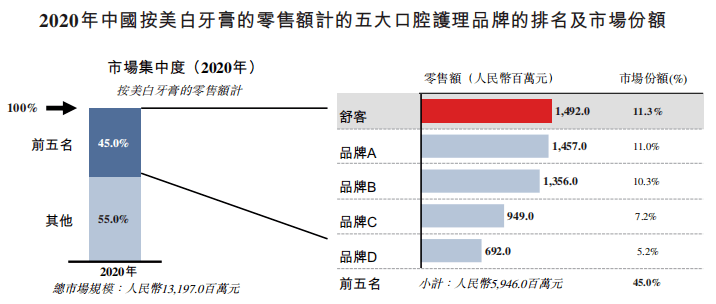

且于2020年的零售额计,中国美白牙膏品牌中占据最高的市份额,即11.3%。

来源:招股书,弗若斯特沙利文

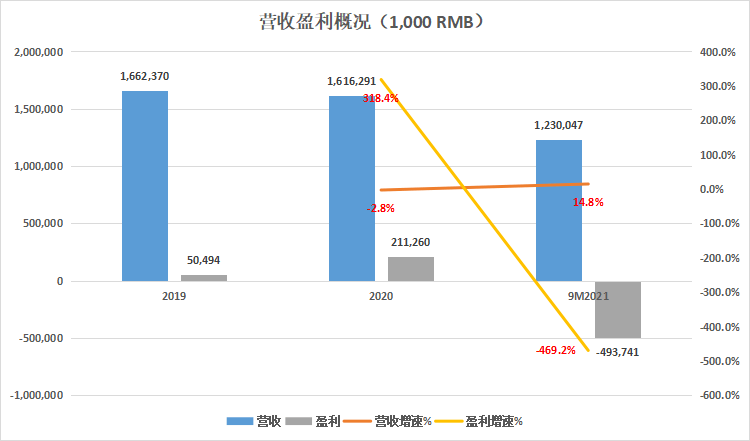

截至2019年及2020年12月31日止年度以及截至2020年及2021年9月30日止九个月,薇美姿的收入分别为16.6亿、16.2亿和12.3亿,经调整净利润分别为4819.3万元、1.5亿元和1.3亿元,经调整净利率分别为2.9%、9.4%和10.5%,公司盈利能力持续增强。

来源:根据招股书整理

来源:招股书

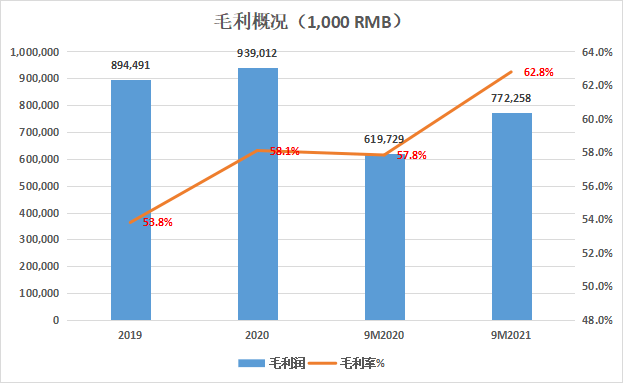

截至2019年及2020年12月31日止年度以及截至2020年及2021年9月30日止九个月,公司毛利分别为人民币894,491百万元、人民币939,012百万元、人民币619,729百万元、人民币772,258百万元,毛利率分别为53.8%、5.1%、57.8%、6.8%,持续提升。

来源:根据招股书整理

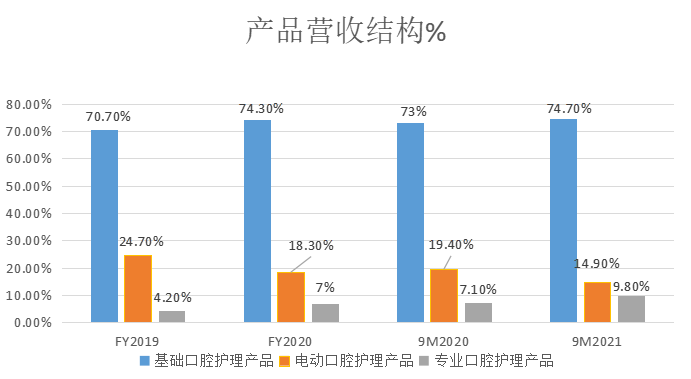

截止至2021年9月30日止九个月,公司产品营收中,基础口腔护理产品营收占比74.7%,电动口腔护理产品营收占比4.9%,专业口腔护理产品营收占比9.8%。

来源:根据招股书整理

就行业的发展规律看,薇美姿的主要优势在于已建立全面而广泛的全渠道销售及经销网络,用于接触客户及消费者。截至2021年9月30日,公司全渠道销售及经销网络包括

1:在线渠道,包括抖音、天猫、京东、拼多多等其他新兴在线渠道上的32家自营网店及48名在线经销商。截至2019年及2020年12月31日止年度以及截至2020年及2021年9月30日止九个月,在线渠道产生的收益分别为人民币629.9百万元、人民币674.3百万元、人民币467.4百万元及人民币532.8百万元,分别占同期总收益的37.9%、41.7%、43.6%及43.3%。

2.经销商网络:涵盖大卖场、连锁超市、个人护理店、母婴店、便利店、杂货店及加油站等全方位零售业态的602个线下经销商网络。截至2019年及2020年12月31日止年度以及截至2020年及2021年9月30日止九个月,线下经销商产生的收益为人民币601.5百万元、人民币469.0百万元、人民币284.3百万元及人民币408.4百万元,分别占同期总收益的36.2%、29.0%、26.5%及33.2%。

3.大客户渠道。截至2019年及2020年12月31日止年度以及截至2020年及2021年9月30日止九个月,公司销售予大客户产生的收益为人民币431.0百万元、人民币473.1百万元、人民币319.9百万元及人民币288.9百万元,分别占同期总收益的2.9%、293%、29.9%及23.5%。

来源:招股书

二、市场概况

>相关《 IPO观察|薇美姿:国货牙膏第一股》内容:

1、 安琪酵母定增剔除一项产能建设,开拓海外市场成果仍需观察

2022年2月,安琪酵母股份有限公司(下称“安琪酵母”,600298.SH)发布公告,将原有的20亿元定增方案下调至14.1亿元。下调募资规模的背后,是公司剔除了一项产能项目。 作为A股市场唯一一家酵母类上市公司,安琪酵母不仅是亚洲第一大酵母生产制造企业,也...【继续阅读】

2、 IPO观察|飞书深诺二次递表“临期” 信贷期限错配致应收账款攀高

在全球化趋势及跨境电商快速发展的背景下,越来越多中国企业布局海外市场,自然而然催生了对运输、仓贮、营销、跨境支付及技术等一系列服务的需求。 而为这些出海企业提供数字营销服务的飞书深诺,成为行业头部企业后,同样流露出对资本市场的渴求,继2021...【继续阅读】

3、 剧场观察:影视IP再强,不如演员流量

3月4日,话剧《我不是潘金莲》在广州大剧院开启首演。知名IP改编、张歆艺主演、知名剧场品牌鼓楼西出品,场面并没有预想中火爆。首演当天,大麦上显示仍有部分余票在售。 该剧目的演出票价分为180/280/480/680/880元不等,其中,180/280档早在开票头几天就...【继续阅读】