国泰君安:钢价持续震荡反弹,年内第二波行情起舞

钢价持续震荡反弹,板块年内第二波投资机会开启。根据各上市钢企陆续发布的上半年业绩预告,多家钢企上半年净利润创近年同期新高,业绩普遍超市场预期,钢铁板块业绩优、估值低,竞争格局持续改善。随着钢铁阶段性需求淡季渐入尾声,钢材需求逐渐好转,钢价持续震荡反弹,上周五大品种钢材社库降0.99万吨、厂库降14.58万吨,总库存降15.57万吨,其中社库在连升五周后转入去化,总库存去化速度明显提升;上周热卷社库升5.66万吨、厂库降0.45万吨。上周五大品种钢材表观消费量1048.22万吨,较前一周减少29.06万吨。从整个下半年来看,钢材需求仍偏好,且供给上升幅度有限,我们预期下半年钢价将持续高位震荡运行。

我们正站在钢铁行业新繁荣的起点。钢铁行业过去二十年产能扩张周期结束,我们认为当下正是行业新繁荣的起点。钢铁行业新繁荣将呈现以下特征:1)城镇化率提高和制造业发展背景下,需求继续上升,行业将迎来供需长周期错配,钢价大幅波动结束,未来行业持续景气。2)兼并重组加速,行业龙头优势明显。行业集中度快速上升,龙头企业议价权提升。行业龙头通过持续的优化管理、提升效率最终降低成本。同时绿色发展将拉开龙头与其他企业的成本差距,龙头将产生超额收益。行业产能周期结束后,扩产能的模式不再,未来行业资产负债率下降、分红上升,行业逐渐向轻资产转变。3)电炉快速发展。修订版《钢铁行业产能置换办法》鼓励电炉发展,电炉钢占比或将快速提升,由于电炉开启灵活的特点,供给与需求匹配度增强,价格波动性降低。4)优特钢持续发展,中信特钢、抚顺特钢等个股,估值从周期品切换到成长逻辑。5)行业中长期盈利中枢的上修,ROE上升。

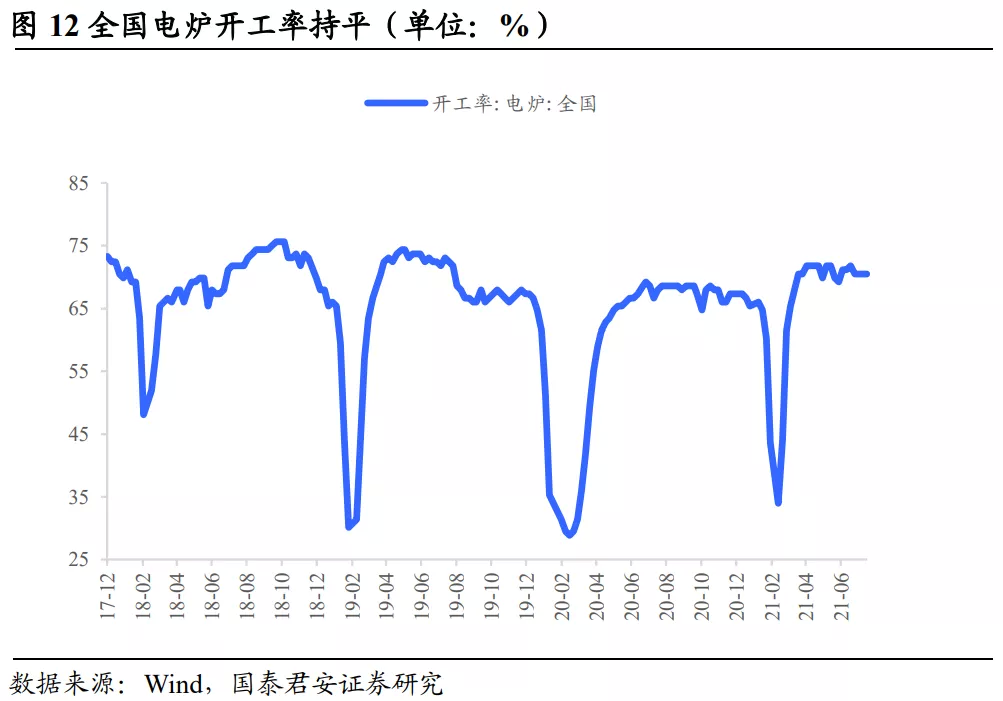

钢铁行业将持长周期景气。上周五大品种钢材周产量1032.65万吨,环比前一周下降35.73万吨,钢材产量已接近峰值,上升空间有限。上周全国高炉开工率57.60%,较前一周降0.96个百分点;全国电炉开工率70.51%,与前一周持平。根据国家统计局数据,2021年6月我国粗钢产量9388万吨,环比降557万吨,月度粗钢产量年内首次回落。在海外钢价持续上涨的背景下,我国钢材出口将持续向好,国内钢材需求持续旺盛,钢铁行业将保持长周期景气。

持续推荐钢铁板块,板块逐步进入配置窗口。继续推荐板材三大龙头华菱钢铁、宝钢股份、新钢股份,受益南钢股份;螺纹三小龙方大特钢、三钢闽光、韶钢松山。从电炉钢占比上升的角度,推荐成长股方大炭素。同时推荐特钢标的甬金股份、广大特材、中信特钢、抚顺特钢、永兴材料、久立特材。

风险提示:货币政策超预期收紧。

1. 钢价持续震荡反弹,总库存维持去化

1.1 螺纹钢、热轧卷板现货、期货价格上升,社会库存下降

上周上海螺纹钢现货涨70元/吨至5340元/吨,涨幅1.33%;期货涨112元/吨至5671元/吨,涨幅2.01%。热轧卷板现货涨10元/吨至5900元/吨,涨幅0.17%;期货涨16元/吨至5968元/吨,涨幅0.27%。上海中板价格上升,冷卷价格下降,线材价格上升。中板涨10元/吨至5640元/吨,涨幅0.18%;冷卷跌10元/吨至6860元/吨,跌幅0.15%;线材涨170元/吨至5910元/吨,涨幅2.96%。上周钢价持续震荡反弹,钢铁板块年内第二波投资机会已开启。从成交来看,上周钢材下游需求在经历连升两周之后有所回落,我们认为主要是受国内部分地区突遭暴雨侵袭及交通受阻影响。短期来看,随着暴雨影响逐渐恢复及8月中旬钢材需求旺季来临,我们预期钢价将持续震荡反弹运行;从整个下半年来看,钢材需求仍然偏好,且供给上升幅度有限,我们预期钢价将持续高位震荡运行。

钢材社会库存下降,钢厂库存下降。上周主要钢材社会库存周环比下降0.99万吨,钢厂库存下降14.58万吨,总库存下降15.57万吨。社会库存方面,上周螺纹钢社会库存823.76万吨,环比下降3.21万吨;线材社会库存157.93万吨,下降1.73万吨;热卷社会库存297.30万吨,增加5.66万吨。钢厂库存方面,上周螺纹钢钢厂库存311.78万吨,下降12.80万吨;线材钢厂库存90.35万吨,下降0.93万吨;热卷钢厂库存103.71万吨,下降0.45万吨。随着钢铁阶段性需求淡季渐入尾声,上周钢材社库在经历连升五周后转入去化,总库存去化速度明显加快。我们认为随着各地暴雨影响逐渐恢复且8月份钢铁逐步进入需求旺季,钢铁库存去化速度有望进一步提升。

1.2 建材成交量均值下降

上周建材成交量均值环比下降。上周建材成交均值18.302万吨,环比下降4.34%,同比下降13.74%。

1.3 唐山高炉开工率上升,全国高炉开工率下降

上周唐山高炉开工率上升,全国高炉开工率下降。上周唐山高炉开工率52.38%,较前一周上升4.76个百分点;全国高炉开工率57.6%,较前一周下跌0.96个百分点。上周全国电炉开工率70.51%,与前一周持平。上周唐山产能利用率为61.13%,较前一周上升7.12个百分点;全国盈利钢厂比率为73.01%,较前一周上升4.91个百分点。

>相关《国泰君安:钢价持续震荡反弹,年内第二波行情起舞》内容:

1、 国泰君安:中国稳增长发力第一枪,需大基建重回舞台

稳增长成为主线已是市场共识。但本轮稳增长与以往的特殊之处在于地产退潮启动叠加消费需求疲弱,在过去几年的预测偏差后,市场已经对基建投资反弹变得越发谨慎,但我们认为稳增长亟需传统基建表现,新基建强度也将保持。市场所担忧的资金来源、地方意愿、...【继续阅读】

2、 国泰君安:一文看懂储能产业链

我们在产业深度《碳中和约束下的龙头企业选择》中提到的“十年的产业投资机会”之首即为“储能是解决电网消纳问题的必然选择。铁锂电池路线的成本大幅下降(设备、原料创新)、新能源车加速放量后动力电池的梯次利用于储能(回收、检测),BMS、EMS、逆变器都...【继续阅读】

3、 创新变革的国泰基金

理财鱼小提示:创新变革的国泰基金 国泰基金成立于1998年3月,作为国内首批规范成立的基金管理公司之一,15年来国泰基金和中国基金业共成长,是业内少数拥有全牌照的公司之一。我们将继续秉乘“谋虑尽善,未来尽美”理念,不断创新变革,为投资人创造更多回报、...【继续阅读】