中金:结构性“收水”如何影响资产价格?

8月以来,风险资产出现了不同程度调整,市场波动加剧。变异毒株加速扩散和经济数据疲软固然是风险资产回调的根本原因,然而估值过高和流动性结构性收紧则扮演了推波助澜的作用。流动性在QE4期间的风险资产上涨中通过流动性溢价和风险偏好渠道扮演了非常重要的角色。QE4以来,标普500的回报率高达QE1-QE3期间平均回报率的4倍,而布伦特原油的回报率则更是高达8倍。

去年美联储“大放水”以来,美元一路走低,并于今年以来呈现震荡态势,很大程度也是受制于流动性充裕甚至泛滥。美债利率,一定程度上也受到流动性压制:充裕的流动性直接压制了短端融资利率,进而通过利率曲线逐级传导,最终压低了长端利率。风险资产,由资产定价模型可知,其价格主要由未来增长/现金流预期和流动性决定。当预期难以被现实数据证实时,流动性的风吹草动将成为影响资产价格的重要因素。基于此逻辑,我们在报告《债务上限逼近,市场波动加剧》和《货币市场-流动性的“蓄水池”》中分析道,流动性的边际变化将会对美元、美债及风险资产带来不可忽略的扰动甚至是调整;而在债务上限问题悬而未决前,美联储负债结构的变化将导致流动性间歇性收紧,加剧资产调整风险。

我们在上篇报告提到未来几个月O/N RRP用量的上升(即更多流动性回流到美联储)及其对银行准备金的冲销(Sterilization)可能成为影响整个美元流动性体系乃至大类资产价格的关键。8月以来,隔夜逆回购O/N RRP用量持续上升,8月11日之后接连突破1万亿美元,屡创历史新高,其中作为流动性“蓄水池”的货币市场基金用量占近90%。在本文中,我们分析了债务上限问题的解决进程将如何导致美元流动性的结构性收紧,并估算9月底前O/N RRP用量有望突破1.5万亿美元,由此带来准备金下降大约3000-5000亿美元。最后我们量化了该结构性收紧对主要大类资产的影响,提示准备金下降和隔夜逆回购上升对风险资产带来的扰动风险。

正文

一、准备金冲销:广义宽松,结构收紧

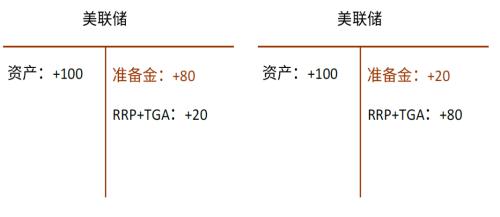

金融危机后,非常规货币政策投放了充裕流动性,巴塞尔协议III对银行体系监管力度加强,这使得银行作为“倒数第二贷款人(Lenders of second to last resort)”通过释放超额准备金向短期融资市场投放美元流动性的中介作用加强[1]。与此同时,美联储的货币政策工具创新扩大了交易对手方范围,使得更为广泛的市场参与者可以直接将美元存放于美联储。一个直接的影响是,这些参与者本来可以将美元存放到银行账户,从而扩充银行体系的准备金,现在反而成为抽走银行准备金重要推手。而隔夜逆回购工具(O/N RRP)、财政部一般账户(TGA)、以及向外国银行提供的逆回购便利等成为“流动性吸收(Liquidity drain)”[2]工具。2020年年中以来,TGA和O/N RRP的总量与准备金规模的月度变化此消彼长,高度同步,即,美联储的负债端在不断经历准备金与O/N RRP和TGA的置换。而O/N RRP和TGA账户与准备金的最大不同在于,这些工具使得相应交易对手方直接将钱放置在美联储账户,类似于家户手中持有的现金,是整个金融体系“藏在床垫下的钱”,不额外创造流动性。图表是简化后的美联储资产负债表示意图,虽然两种情形下资产负债表的规模都在扩张,但在“流动性吸收”工具用量上升的情形下,美联储通过QE投放的流动性从“左兜”投放到市场上,其中一部分又从市场上回到了“右兜”,从而对QE产生冲销作用。

图表:准备金规模与TGA+O/N RRP规模此消彼长

资料来源:Haver,中金公司(行情601995,诊股)研究部

图表:准备金冲销示意图

资料来源:中金公司研究部

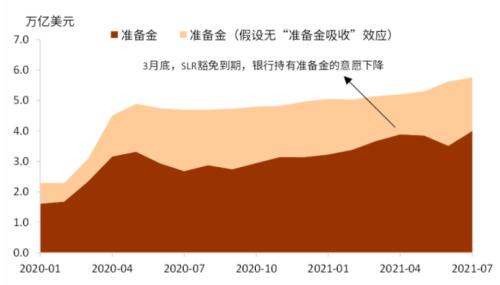

今年以来,准备金冲销的直接推手是货币市场基金,其背后更重要的驱动者则是美联储和财政部。今年3月,SLR豁免到期使得银行持有准备金的意愿下降,准备金规模增长受限。美联储五月份公布的对金融业高管的调查[3]显示,三分之一的受访者表示其银行已经采取行动来限制资产负债表的规模并预期会继续采取限制措施,而另有三分之一的受访者表示如果资产负债表规模增加,将采取行动来保持或减少其规模[4]。QE仍以1200亿美元/月的速度持续,在准备金增长能力受限和TGA账户压降及其相应导致的短债供给减少的多重压力下,O/N RRP工具吸收了大量流动性。

图表:2021年上半年,O/N RRP吸收大量流动性

资料来源:Haver,中金公司研究部

图表:O/N RRP和TGA成为吸收准备金的工具

资料来源:Haver,中金公司研究部

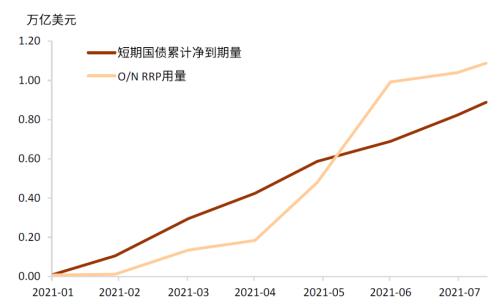

美联储于6月调升了O/N RRP工具的利率,使得O/N RRP工具相对于短期国债和其他回购工具更具吸引力。8月初以来,财政部发债能力受债务上限的约束,短期国债净到期量为5500万美元(即,到期量-新发行)。短期国债供给的减少限制了货币市场基金可持有的国债,也使得回购市场抵押品稀缺,造成一定程度上的“资产荒”。银行体系有意限制资产负债表规模的情况下,O/N RRP工具持续回收流动性。在此情形下,美联储QE的速度看似保持不变,然而其流动性吸收工具持续限制了准备金增长的能力,流动性已在结构上收紧。往前看,未来一个多月内财政部债务上限问题解决进程直接决定了短债供给量及其利率,进而影响重要的“流动性吸收”工具O/N RRP的相对吸引力。

图表:到期短期国债被置换为隔夜逆回购

资料来源:Office of Financial Research,中金公司研究部

图表:货币市场基金资产端的O/N RRP占比上升

资料来源:Office of Financial Research,中金公司研究部

二、流动性结构收紧山雨欲来

>相关《中金:结构性“收水”如何影响资产价格?》内容:

1、 结构性政策做“加法”,明年货币政策都有哪些重要调整?

央行关于货币政策的一些新提法引发市场强烈关注。 中国人民银行货币政策委员会2021年第四季度例会于12月24日在北京召开,会议对结构性货币政策、市场流动性、房地产等方面均有提及。 与三季度例会内容相比,四季度例会内容有诸多调整。比如,会议强调,增...【继续阅读】

2、 央行:结构性货币政策工具要积极做好“加法”

理财鱼小提示:央行:结构性货币政策工具要积极做好“加法” 中国经济网北京12月26日讯 据中国人民银行网站25日消息,中国人民银行货币政策委员会2021年第四季度(总第95次)例会于12月24日在北京召开。会议指出,结构性货币政策工具要积极做好“加法”,精准发...【继续阅读】

3、 每经20点丨中国人民银行:维护住房消费者合法权益,更好满足购房者合理住房需求;中金所:研究、参与推出E

1丨中国人民银行:维护住房消费者合法权益,更好满足购房者合理住房需求 每经AI快讯,中国人民银行货币政策委员会2021年第四季度(总第95次)例会于12月24日在北京召开。维护住房消费者合法权益,更好满足购房者合理住房需求,促进房地产市场健康发展和良性...【继续阅读】