中卫信存货、研发疑点重重,募资项目建设存变更风险

理财鱼小提示:中卫信存货、研发疑点重重,募资项目建设存变更风险

红周刊 | 王婉丞

在《中卫信业绩增长持续性有隐忧,预收款项占比过高真实性存疑》一文中,《红周刊》指出,中卫信不仅存在业绩持续增长性有隐忧,且“核心业务”占比下滑,行业划分定位不清晰也是个不小的痛点,而占在手订单比例过高的预收款项真实性也存在疑点。除了已报道的问题之外,《红周刊》在进一步梳理中发现,中卫信在经营中还存在存货周转率严重背离同业均值,且研发费用率严重背离同业均值情况,而募资项目建设时间过长,也增加了项目变更的风险。

存货周转率严重背离同业均值

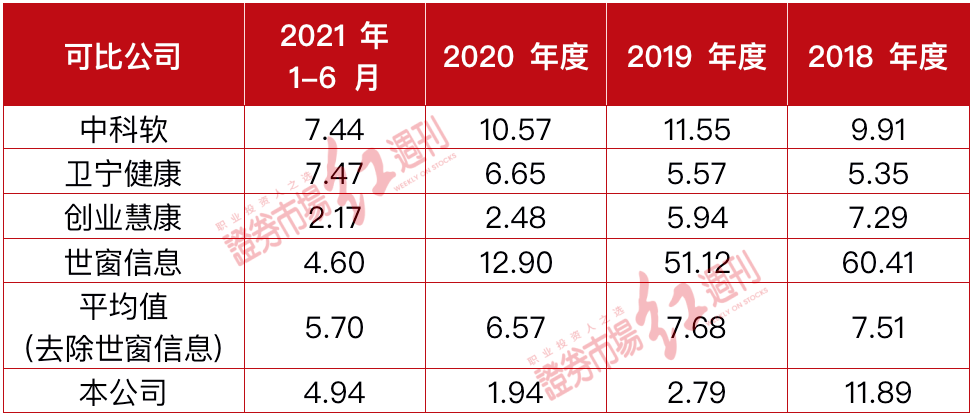

报告期内,中卫信的应收周转率逐年上升,但存货周转率却呈下降趋势,分别为11.89、2.79、1.94。而在同行业可比公司中,存货周转率均值分别为7.51、7.68、6.57。

《红周刊》发现,中卫信在与同行业可比公司做对比时,并没有将世窗信息的数据算在均值范围内,公司解释的原因是世窗信息存货规模较小,存货周转率显著高于其他可比公司,因此计算时将其剔除。报告期内,世窗信息的存货周转率分别为60.41、51.12、12.90。不过需要注意的是,如果从资产规模上看,世窗信息与中卫信可谓是相当的,总资产都是2个多亿元,但在对比可比公司存货周转率均值时,却要将其剔除,这显然不太正常。

表1:同行业上市公司存货周转率对比(单位:次/年)

来源:招股书

中卫信在剔除世窗信息存货周转率时还称,世窗信息因软件开发及产品业务占比较高,与客户签订合同后,能够基于现有通用化模块,在较短时间内完成产品的开发,故各报告期末存货金额较低,存货周转率较高。事实真是如此吗?

据披露,中卫信存货主要为原材料和在产品,其中在产品系未验收项目所发生的外购产品及服务、人工成本和间接费用等成本。报告期内,中卫信主要采购了软硬件产品及服务,具体包括对OEM、其他配套产品、软件及服务的采购。值得注意的是,公司对OEM采购逐年上升,尤其是在2019、2020年大幅增加了对其采购。报告期内,OEM采购主要为智能排队取号机、疫苗接种留观机、电子核签系统、疫苗接种告知系统、智能冷藏箱等,占总采购金额比重分别为15.23%、51.35%、64.85%。

公司称,这是因“智能化设备”收入占比提升导致收入结构发生变化,其中对应成本包含硬件成本,导致存货余额较大,使得存货周转率明显下降。在《中卫信业绩增长持续性有隐忧,预收款项占比过高真实性存疑》一文中,《红周刊》已经指出,“智能化设备”若按照“嵌入式软件收入”的拆分方法对其进行软件部分收入和硬件部分收入的拆分,拆分后“软件业务相关收入”的比重分别为89.74%、67.14%、77.34%。

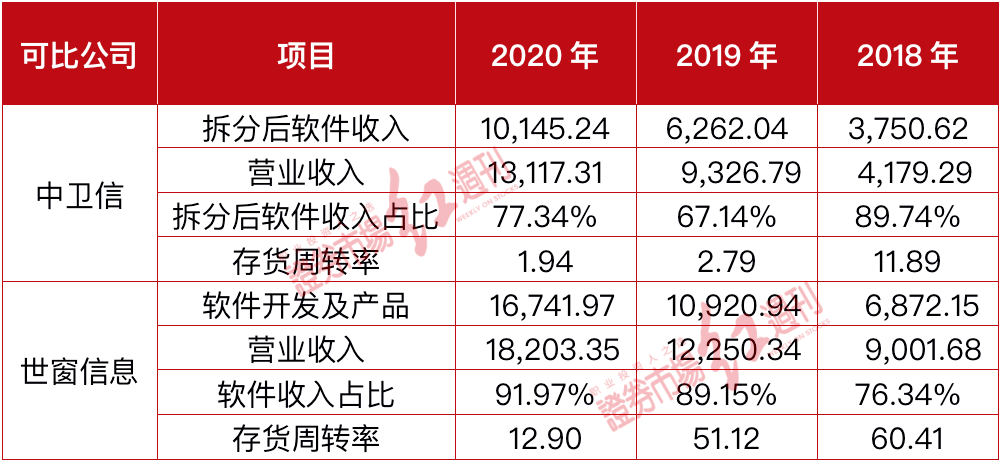

反观世窗信息的“软件开发及产品业务”收入占比虽然超过了九成,但从收入结构的软件权重上看两者差距还不至于悬殊,但是从存货周转率上看,世窗信息却是中卫信的5.08~18.32倍。如果结合公司在存货周转率中剔除世窗信息的解释,这或意味,公司存货周转率低下的原因实质上是因为自己的产品开发时间过长所致。

表2:两公司数据(单位:万元)

来源:招股书

长项目周期致使收入具有波动特征

研发费用率明显背离同业均值

据招股书披露,中卫信的项目周期通常在2年以内。世窗信息虽未具体披露项目周期,但《红周刊》在世窗信息披露的各期前十大收入项目中发现,公司从合同签订到项目验收的时间差不多集中在6个月内。这或许与世窗信息的“通用化模块”相关,而前十大项目收入对当期收入贡献占比较为稳定,拉动了整体收入同步增长。

在中卫信披露的各期软件类产品收入比例50%以上的项目合同中,《红周刊》发现,中卫信从合同签订到项目验收的时间差不多为1年以上。也由此可推测出,中卫信的各期收入中,长项目周期的权重要多于世窗信息。

较长的项目周期是直接影响到收入情况的。报告期内,公司“软件”产品的收入分别为2165.11万元、1004.67万元、2800.99 万元,呈先下降后上升的趋势。2019年的“软件”产品收入降低而2020年收入增加的原因是,公司在2019年度开展的部分项目定制化程度较高,开发实施周期较长,预防接种相关项目于次年度验收所致。

从某种程度上看,过长的项目周期很可能是受公司研发能力不足的制约,产品无法有效周转。与此同时,考虑到公司产品的特殊属性,其“智能化设备”产品、“软件”系统等还有更新升级的需求,公司还需面对竞争对手产品的迭代升级的竞争压力。

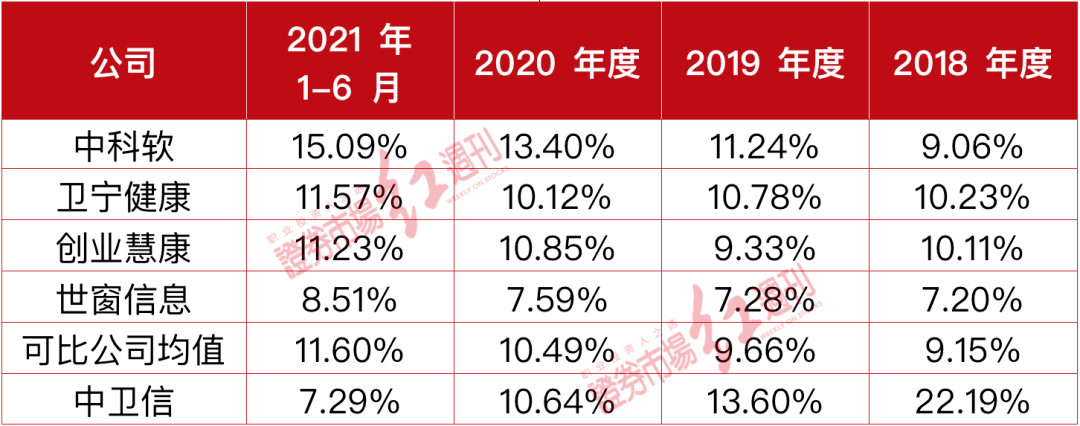

通过对比同行业研发投入,《红周刊》发现,中卫信研发费用率已与行业大方向出现严重背离。报告期内,可比公司研发费用率均值分别为9.15%、9.66%、10.49%,呈逐年上升状态,而中卫信的研发费用率则分别为22.19%、13.6%、10.64%,虽然高于均值但却逐年下滑,并且在2021年上半年时,中卫信的研发费用率已下滑至7.29%,已远低于11.60%的行业均值水平了。

表3:与可比上市公司研发费用率对比

来源:招股书

2018年至2020年,中卫信营业总收入分别为4179.29万元、9326.79万元、13117.31万元,2019、2020年增速分别为123.17%和40.64%。虽然2020年营业收入增速出现下滑,但2019、2020年研发投入上占比的逐年下滑与收入增长显然反向的。

研发能力的不足也直接影响到公司未来在业务扩张下企业的承受能力。作为中卫信业绩支撑的“智能设备”产品,还面临升级压力,该业务的业绩增长也需要靠更新、升级提高产品复购率实现。“智能设备”的业务发展需要采购OEM产品,介于公司存货周转率的低下表现,不排除公司会提高对“软件及服务”的采购或对项目进行外包的可能性。这又会对公司收入结构产生进一步影响,会加剧“软件业务相关收入”比重下滑的趋势。

募资项目建设时间过长

项目变更风险增加

>相关《 中卫信存货、研发疑点重重,募资项目建设存变更风险》内容:

1、 贝塔数据完成数千万美元B+轮融资,将加大产品研发并扩大服务网络

理财鱼小提示:贝塔数据完成数千万美元B+轮融资,将加大产品研发并扩大服务网络 蓝鲸TMT频道2月9日讯,今日,金融机构数字化经营SaaS服务平台贝塔数据(BETA)宣布完成数千万美元B+轮融资,由软银亚洲领投,老股东SIG和光速中国继续跟投。 据介绍,本轮融资将用...【继续阅读】

2、 丰禾支承:拟斥资2.3亿在徐州投资建设回转支承研发生产项目

理财鱼小提示:丰禾支承:拟斥资2.3亿在徐州投资建设回转支承研发生产项目 2月9日,资本邦了解到,新三板企业丰禾支承(832217.NQ)于近日发布了对外投资的公告。 公告显示,徐州丰禾回转支承制造股份有限公司(以下简称“公司”、“丰禾支承”或“乙方”)与徐州高...【继续阅读】

3、 天华超净业绩增两倍 研发投入未跟上业绩步伐

理财鱼小提示:天华超净业绩增两倍 研发投入未跟上业绩步伐 电鳗快报 文 / 杨力 受锂电需求推动,2021年天华超净(300390.SZ)的业绩实现了大幅增长。然而,在业绩大幅增长的同时,该公司的研发投入并未跟上业绩步伐。 净利润增长超两倍 2月8日,天华超净发布了202...【继续阅读】