郭磊:如何观测制造业周期与基建周期

广发证券(行情000776,诊股)首席经济学家郭磊

报告摘要

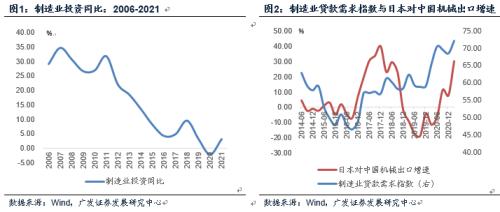

第一,既有的研究一般习惯于用固定资产投资口径下的“制造业投资”增速去观测制造业周期,但实际上这个指标在过去15年中基本上单边震荡下行,没有任何周期性,和宏观逻辑及微观认知不符。

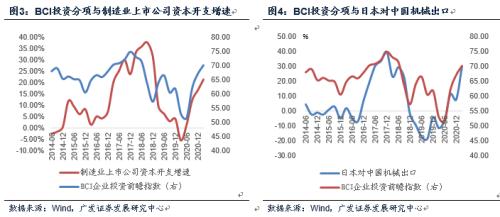

第二,制造业投资周期怎么衡量?我们可以跳出“制造业投资”指标,借用其他四个指标来观测:制造业贷款需求指数、BCI企业投资前瞻指数、机械设备进口、制造业上市公司资本开支。这四个指标所展现出来的制造业周期走向和传统的“制造业投资”指标有所不同,但它们之间具备很好的相关性(图2-图4),可以相互验证。

第三,我们进一步用“制造业贷款需求指数”来衡量长周期资本开支波动,用PPI来衡量短周期库存波动,这两个指标所形成的双坐标可以帮助我们更准确理解制造业投资目前的位置(图5)。从这个框架我们也可以意识到,似乎不存在什么“制造业投资起不来”的问题。

第四,基建投资周期怎么衡量?我们同样也可以适度跳开“基建投资”等传统视角,用“基础设施贷款需求指数”来观测。怎么证明这样一个指标比基建投资增速更有效?我们可以用“挖掘机产量”、 “申万行业指数:工程机械”作为验证指标,“基础设施贷款需求指数”与这两个指标呈现出了更好的走势相关性(图7-图9)。

第五,无论是制造业贷款需求还是基础设施贷款需求都是内生周期,另一重要的外生变量是政策周期。我们用“货币政策感受指数”来代表。2016年Q3后制造业贷款需求进入上升期,但货币政策感受指数却已触顶,并于2017年Q2-2018年Q2回落至经验低位,反映了同期金融去杠杆和实体去杠杆的影响;去杠杆背景下基建贷款需求回落更为明显。2020年以来的周期中,制造业贷款需求、基建贷款需求在相对高位,但货币政策感受指数自2020年Q3开始下行,今年上半年更为明显,本轮下行对应的是疫后货币供给正常化和金融政策收敛。

第六,那么,又如何理解政策周期的逻辑呢?为何它与制造业周期、基建周期所对应的内生融资需求并不总是吻合的?我们可以从实体部门杠杆率观察。从经验规律看,实体部门杠杆率同比在过去几年中大致吻合于货币政策感受指数。简单来说,政策稳杠杆目标影响货币政策,杠杆率提升快了,下一阶段就大概率要压,这一过程所带来的金融周期与实体需求周期(制造业、基建)在有些时段匹配,但有些阶段也会存在错位。

正文

既有的研究一般习惯于用固定资产投资口径下的“制造业投资”增速去观测制造业周期,但实际上这个指标在过去15年中基本上单边震荡下行,没有任何周期性,和宏观逻辑及微观认知不符。

过去的15年中制造业投资同比增速震荡下行:2006-2011年年度增速在25%-35%左右;2012-2014年年度增速分别为22%、18%、14%;2015年至今年度增速回落到个位数。2020年疫情冲击下制造业投资增速只有-2%,2021年因为低基数同比增速较高, 但前7个月两年增速只有3.1%。

这一数据趋势似乎有一定合理性:随着要素回报率的逐渐收敛,经济增长率整体逐渐下行,新增投资增速也会随之下台阶。但有几点似乎又令人不解:一则指标几乎不呈现周期性,制造业投资的单边下行与原材料和工业品周期性呈现出的价格弹性不太匹配;二则制造业是经济的主要部分,2015年来制造业GDP一直占名义GDP的25- 30%。制造业投资一直低迷的背景下,很难解释企业盈利、税收等领域的数据,以及微观经济的变迁。

制造业投资周期怎么衡量?我们可以跳出“制造业投资”指标,借用其他四个指标来观测:制造业贷款需求指数、BCI企业投资前瞻指数、机械设备进口、制造业上市公司资本开支。这四个指标所展现出来的制造业周期走向和传统的“制造业投资”指标有所不同,但它们之间具备很好的相关性,可以相互验证。

1) 制造业贷款需求指数。制造业贷款需求指数是中国人民银行季度调查指标中的一个分项。数据从2008年至今,大致包括三个周期:2008年Q4-2010年Q3,制造业贷款需求扩张;2010年Q3-2016年Q3,制造业贷款需求收缩;2016年Q3至今,制造业贷款需求扩张。

2) 长江商学院BCI企业投资前瞻指数。从大周期看,BCI企业投资前瞻指数在2013年初-2015年底震荡下行;2015年底-2017年底震荡上行;2017年底-2020年初震荡下行;2020年初-2021年初震荡上行。除上述大的周期分布外,BCI企业投资前瞻指数在对小周期和周期内波动的刻画上比较敏锐。

3) 机械设备进口。制造业投资无非是设备、厂房、人工、技术等环节的投入,设备进口需求可以作为一个观测指标。我们可以以SITC分类下通用工业机械设备及零件进口增速来观测进口设备需求的周期。2009年以来的周期中,先后经历2009年初-2012年初、2012年初-2016年初、2016年初-2020年初是三轮周期。日本对中国机械出口增速可以当作中国机械设备需求的另外一个参考指标。

4) 制造业上市公司资本开支与固定资产投资。我们可以以制造业上市公司的在建工程、资本开支来观察制造业投资周期。制造业资本开支经历了2016年Q1-2018年Q3回升、2018年Q3至2020年Q1回落,2020年Q1之后再回升的周期。制造业投资稍有不同,2017年Q4-2018年Q3同样经历回升阶段,但之后没有明显回落,大致处于走平状态,2020年Q1之后开始回升。

在中期报告《为正常化定价》中,我们对这四个指标有过详细阐述。

我们进一步用“制造业贷款需求指数”来衡量长周期资本开支波动,用PPI来衡量短周期库存波动,这两个指标所形成的双坐标可以帮助我们更准确理解制造业投资目前的位置。从这个框架我们也可以意识到,似乎不存在什么“制造业投资起不来”的问题。

我们以制造业贷款需求指数来观察,可以看到两个周期,一轮是2008-2016年(顶部在2010年);一轮是2016至今。这个就是实际上就是朱格拉周期(资本开支长周期)的特征。

我们以PPI为观察指标,它实际上代表制造业库存周期的波动。以2016年以来这轮长周期上升周期为例,它经历了2016-2019、2020至今一轮半的库存周期。

在这两个周期下制造业都处于上升周期,本轮拐点均未出现。

>相关《郭磊:如何观测制造业周期与基建周期》内容:

1、 「盘中宝周回顾」震荡行情如何解局?看VIP“大浪淘沙”精选优质资讯

理财鱼小提示:「盘中宝周回顾」震荡行情如何解局?看VIP“大浪淘沙”精选优质资讯 「盘中宝周回顾」震荡行情如何解局?看VIP“大浪淘沙”精选优质资讯 截至12月24日(本周五),上证指数今年上涨4.17%,深证成指今年上涨239点,年涨幅为1.66%,创业板指数今年涨...【继续阅读】

2、 【盘中宝周回顾】震荡行情如何解局?看VIP“大浪淘沙”精选优质资讯

截至12月24日(本周五),上证指数今年上涨4.17%,深证成指今年上涨239点,年涨幅为1.66%,创业板指数今年涨幅最大,目前年涨幅为11.15%。由于距2021年股市收官只剩下最后一周,即使盘面下周震荡,三大股指年线收阳依旧为大概率事件。 从行业来看,申万一...【继续阅读】

3、 东风退场悦达接盘,东风悦达起亚“散伙”后如何扭转颓势?

12月22日晚,江苏悦达投资股份有限公司(以下简称“悦达投资”)发布公告称,悦达投资已通过关于放弃有限受让权暨与关联方形成共同投资的议案。按照悦达投资发布的议案公告,江苏悦达汽车集团有限公司(以下简称“悦达集团”)摘牌东风汽车集团有限公司(...【继续阅读】

- 上一篇:沈阳第二轮集中供地延期

- 下一篇:综述:美国西部“缺水时代”正式到来