光伏逻辑第4篇―光伏产业链各环节龙头解析

理财鱼小提示:光伏逻辑第4篇―光伏产业链各环节龙头解析

首语:光伏产业链梳理在前文已经梳理过了,这里不再普及基础知识。本文挑选部分龙头,梳理光伏产业链企业。如果看不懂,回看前文的产业链就一目了然。

首先,表达一个意思。截至2021年5月中旬,自硅料短缺造成的涨价因素使得部分企业有一个波段。之后,明确看好中环股份>隆基股份与通威股份。

一、中环股份解读:

公司首次系统性对半导体业务进行公开解读,一季度收入增速80%,客户导入后续会进一步加速。一季报的业绩也在区间上限,可见后续和市场的沟通会更加透明有效。

2021年一季报业绩倍增:归母净利润5.4亿元,同比增长114%。半导体超预期:营收增长80%。

2021年有1笔定增90亿:

(1)、用来扩产宁夏中环6期50GW(G12半导体硅片)项目,使得G12绝对优势。

(2)、中环股份,在光伏210大硅片,G8半导体硅片和G12半导体硅片,均有显著优势。

定增90亿的思考解析:

(1)、量:扩产50GW是否盲目扩张?回答:加上这50GW,建设周期2年,2023年总产能150GW。如果按照现有需求测算,这个计划确实有些产能过剩。只是这里要考虑碳中和大背景,未来如何的动态演化,不得而知。

(2)、时点:2年后再扩产不更好?回答:当下最好。现在中环股份是最大的210硅片供应商,率先实现210硅片的规模化量产,可以说是华为5G在世界的地位。所以现在趁热打铁扩大产能,正式乘胜追击,打的就是与其他厂商的时间差。

中环股份近期股价横盘点评:

(1)、光伏行业景气度下滑博弈,需求有抑制;

(2)、中环股份前期减持,还有六期项目的百亿资金,要么发转债要么发定增。发转债,会抬高资产负债率;发定增会摊薄股权收益。最终是定增,所以抛压大,隆基是转债。

(3)、组件、电池、硅片都减产,与上游硅料涨价进行博弈。通威倚仗硅料,在电池片环节降价打价格战,所以硅料短期难降。

(4)、硅片是硅料的直接下游,短期一定有利润积压,中环高管在一季度业绩交流,预计三季度修复。

(5)、如何破局?无非是供给和需求改善。供给看,三季度通威股份、协鑫集成的硅料,新产能是否会提前投放。需求看,三季度末到四季度开始,行业旺季拉动需求的能量。

(6)、是否面临产能过剩问题,我回头再研究下。

有人说:定增就要跌。怎么看?

(1)、2018年以前,统计上,确实是。

(2)、这几年,风格变化,价值成长股,定增后大部分中长期表现很好。

(3)、发定增要稀释股东权益。小股东没什么。但TCL和李东生是大股东,会让权益在刚增的成本线位置稀释掉自己的权益?把便宜好事留给别人?

在未来,长期价值投资,更看好中环,相对隆基股份就谨慎一点。中环的210型号是不可替代的优势。但隆基是市值管理高手,每年大把公关费用。短期,受价格影响,隆基才显得更胜一筹。

中环股份TCL科技入主后,将通过自身的资金、管理优势赋能中环股份。新体制,决策流程更短、速度显著加快。

2021年3月-4月,中环股份大股东在增持,隆基股份大股东在减持,所以2021年光伏谁更有机会一目了然。

中环股份的特点:

1、中环的芯片类似士兰微,前期投资大,折旧大,所以利润低,不过现在已反转为收获期。

2、中环的硅片重视技术累积,因为过去的包袱小,反而更容易转型新工艺产品。

3、TCL混改,国企问题逐渐一扫而空,技术优势再叠加制度优势,一匹黑马将脱颖而出。

4、中环领导的210开放生态体系相比于隆基的182封闭体系,如安卓之比苹果iOS,进化速度更快更强,所有的一系列临时问题都会被专业化的产业分工军团所快速解决。

5、巨量的210订单利益面前,所有供应链都会快速加入。

6、直面终端电站客户,做最了解终端客户需求的人,以终极需求和问题来重塑整个光伏生态链,绝不是纸上谈兵而已。

中环股份总结:TCL入主盘活发展,光伏与半导体齐头并进。核心逻辑:210生态体系建立,公司210产能释放提速。210下游电池及组件环节包括通威、爱旭、天合、东方日升都公布了各自210扩产计划,21年210需求有望达到60-70GW。210带来全产业链生产成本下降,硅片大尺寸趋势明确,210产品溢价能力强,相关产品供不应求。

二、大全新能源公司(NYSE:DQ)

大全新能源公司(NYSE:DQ),是全球成本最低的高纯度多晶硅生产商之一。年产能7万吨高纯度多晶硅。另外3.5万吨在建多晶硅产能预计2022年一季度满负荷生产。

中环公众号公告中环宜兴半导体硅片二期项目开工。二期是提前了,一期产能基本年内满产。大全新能源公司(NYSE:DQ)老板刘永行送中环一个航母模型,放在中环宜兴厂区,期待中环领引光伏,成为真龙头。今年硅料优惠价供应中环,包括协鑫、通威、大全。

三、隆基股份年报及一季报简评

四、通威股份

通威在光伏领域是现在的硅料+电池双龙头,现在一个赚钱一个挨打,而且通威还有接近一半的收入利润是农林牧渔,所以不能光看一个硅料在涨就觉得龙头无忧,还要考虑到,电池潜在下降的利润,和农林牧渔业务的低估值;这就是为什么美股的大全、港股的协鑫,硅料标的更纯正,涨幅更高的原因,但是A股只有通威。

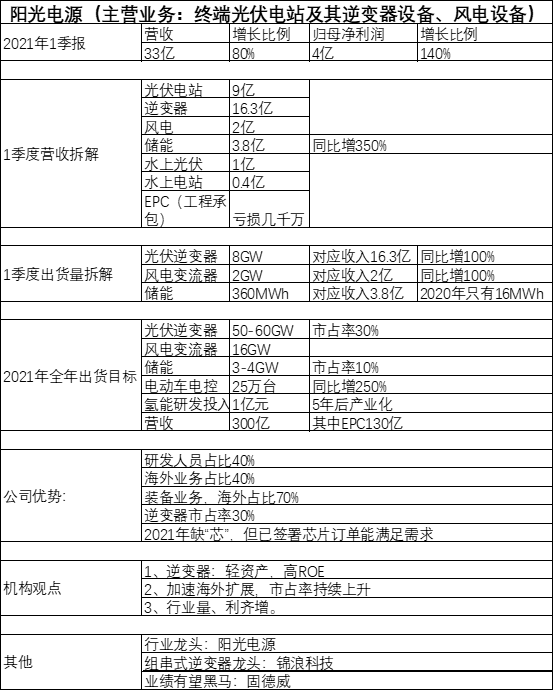

五、阳光电源

六、合盛硅业

合盛硅业是工业硅与有机硅的双龙头。工业硅是将石英岩(SiO2)转化为硅,不纯,下游再用西门子法提纯,才得到光伏和半导体级别的硅料。工业硅是硅料的上游,下半年硅料企业扩产产能,上游工业硅需求也会增大。

碳中和,加速工业硅集中度加剧。供给端,政策卡死新增产能空间,淘汰中小企业。

整个行业新增产能,未来仅有合盛硅业的云南项目。需求端,下游多晶硅扩产,消耗新增产能。库存端,行业2019-2020年去库存,价格上行。

此外,合盛硅业鄯善基地配套电厂负荷提升,以及云南新项目落地,规模和成本优势放大,成长性有望持续超预期,2021年业绩高增确定。

七、晶盛机电

>相关《 光伏逻辑第4篇―光伏产业链各环节龙头解析》内容:

1、 调研报告称美国涉疆制裁破坏全球棉花产业链

理财鱼小提示:调研报告称美国涉疆制裁破坏全球棉花产业链 调研报告称美国涉疆制裁破坏全球棉花产业链 2021-12-26 22:31 ・ 这是12月26日拍摄的调研报告发布会现...【继续阅读】

2、 国泰君安:一文看懂储能产业链

我们在产业深度《碳中和约束下的龙头企业选择》中提到的“十年的产业投资机会”之首即为“储能是解决电网消纳问题的必然选择。铁锂电池路线的成本大幅下降(设备、原料创新)、新能源车加速放量后动力电池的梯次利用于储能(回收、检测),BMS、EMS、逆变器都...【继续阅读】

3、 氢能+锂电+光伏企业,主营氢燃料电池装置,股价在47天内回调了19%

理财鱼小提示:氢能+锂电+光伏企业,主营氢燃料电池装置,股价在47天内回调了19% 这是一家国内主要生产氢能装备、锂电池设备和光伏自动化设备的新能源企业。 在氢能领域公司为客户提供氢燃料电池整线解决方案,具体包括:PEM电解槽制氢设备、膜电极、双极板和电堆...【继续阅读】