杭州VS天津,热度两极分化下首轮土拍面面观

作者:编辑部、CRIC研究

4月25日,杭州、天津于同一日迎来2022年首场集中土拍。杭州的热与天津的冷,形成强烈反差,而两城土拍表现,也恰恰是全国城市楼市分化的有力验证。

截至目前,重点22城中已有13城完成了本年首轮集中土拍,区别于其他城市首拍试水缩减供应规模,杭州和天津两城首批次供应规模维持高位,分别供应60宗和30宗。

而成交却大相径庭,杭州60宗地中成交59宗,其中23宗地触顶,溢价率和流拍率分别为6.6%、2%;而天津30宗地块中只停牌15宗,仅5宗涉宅用地成交,溢价率和流拍率分别为0.6%和83%,流拍率在首轮已完成土拍的城市中最高。

实际上,在房企“钱紧”的情况下,两地楼市表现的差异正是地市冷热分化的重要原因。01杭州:门槛抬升无碍热度延续

杭州是为数不多提升竞拍门槛的城市。

在去年第三轮集中土拍回暖后,杭州集中供地的主基调倾向于以稳为主,比如减少中心城区优质宅地供应,提高房企参拍门槛。虽与天津相比明显偏热,但相较于去年三批次,触顶成交地块幅数明显降低,占比接近四成。

先来看杭州首轮集中供地的变化。

首先,调整供应结构,核心城区供地比例不足20%,而去年第三批次核心城市供应比例接近六成。也就是说,本轮首批次集中供地质量并不如去年第三批次。

图:杭州22年首次集中土拍出让地块中心城区地块占比与21年第三批对比(按幅数)

数据来源:CRIC

此外,此番杭州在土拍规则上也做了较大调整。由“直接摇号”改为“一次性报价+摇号”,而且首次提出“次高者得”,有效避免了价高者得追高地价的风险,但竞得者的不确定性也随之增加。为降低土拍热度,杭州取消了预申请的出让模式,竞拍保证金比例重回20%,变相抬高了房企参拍门槛。

即便如此,杭州首轮集中土拍依然走出独立行情。

在59幅成交地块中,有23宗触顶成交,占比接近四成。其中,起拍价最高达38亿元的四堡七堡单元JG1404-47地块仍然吸引了近20家房企经过38轮竞拍,很快便触及中止价;其中不乏正式开拍前便触顶的地块,奥体板块的奥体博览中心单元BJ1707-06、07地块吸引34家房企进入一次报价区间,最终大悦城以15.57亿元摇中。

触顶成交地块盈利空间如何?

据CRIC测算,23宗触顶成交地块的平均地房比约为0.57,房地价差也均在1万元/平方米之上,盈利空间可观。

以本轮成交土地单价最高的钱江新城二期的四堡七堡单元JG1402-22地块为例,该地块平均楼板价达45321元/平方米,精装限价约6.6万元/平方米,地房比接近0.7,但房地价差却高达2万元/平方米,利润空间十分充裕。

图:杭州2022年第一批“触顶”地块盈利空间测算(亿元,元/平方米)

数据来源:CRIC

杭州首轮土拍仍然表现出区域分化的特征,其中27宗地块底价成交,1宗地块流拍。此类地块表现出两大特征:首先,地块性质较为复杂的商住用地,在房企现金流普遍趋紧,行业整体预期变弱的情况下,底价成交为常态;第二类则位于偏远郊区,商品住宅去化周期显著偏高。

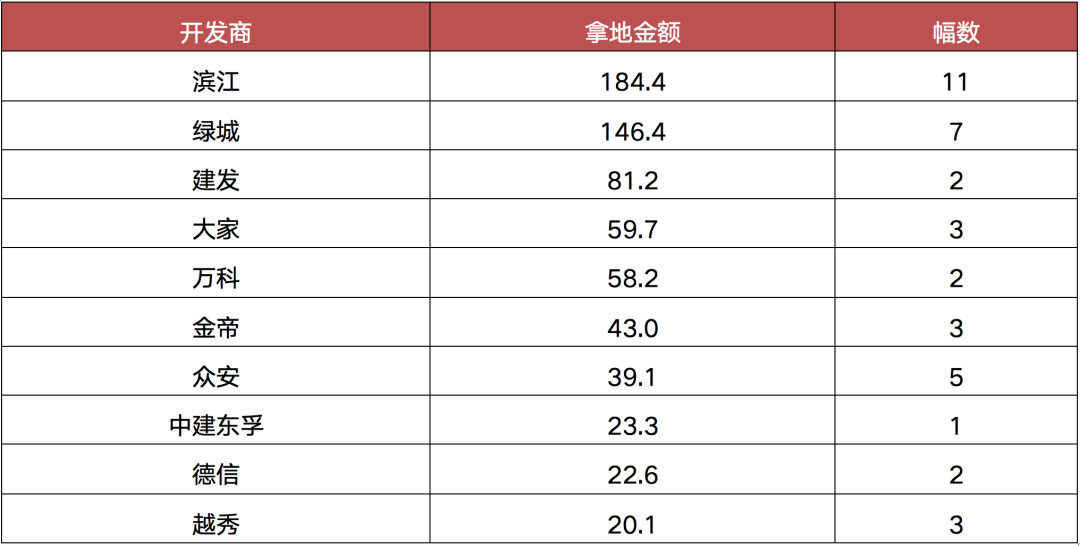

从房企拿地来看,本土民企表现活跃,尤其是滨江成为最大赢家,本轮拿下11幅地块,拿地金额超过180亿元,而绿城则紧随其后。外来房企仍然以资金实力充沛的央企和国企为主,比如如大悦城、保利、招商、越秀、华润、中铁建、建发等均积极参拍

表:杭州2022年一批次土拍拿地金额TOP10房企拿地情况(亿元,幅)

数据来源:CRIC

02 天津:首轮集中土拍热度跌入“冰点”

反观天津,流拍率升至83%,创下已完成首轮集中土拍的城市中最高流拍率,萧条尽显。

5宗宅地总成交建面仅54万平方米,总成交金额仅有38亿元,其中滨海新区大港地走出了独立行情,经过多轮竞价触及最高限价,最终被景明房地产摇中,成交价15960万元,溢价率为15%;相比之下,而东丽、西青、武清、北辰的地块或底价成交,或流拍,市场热度处于低位。

值得注意的是,开拍前三日,天津自然资源和规划局发布公告称,30宗中有15宗停牌。如此一来,天津首轮集中土拍仅剩下14宗涉宅地,实际总供应建面仅有166万平方米,总起拍价仅有95亿元,供地规模较原供地公告规模近乎腰斩。

对比厦门、福州和宁波,这些城市均出现过“回炉”的情况,天津此次集中土拍临时停牌地块,或将下调起拍楼面价,以优化项目房地差空间,进一步向房企让利,提升房企参拍积极性。

从结果来看,天津首轮集中土拍结果并不尽如人意。仅有滨海新区大港1宗地块触顶摇号成交,其余地块均底价成交,整体溢价率仅0.6%,市场热度延续低位。

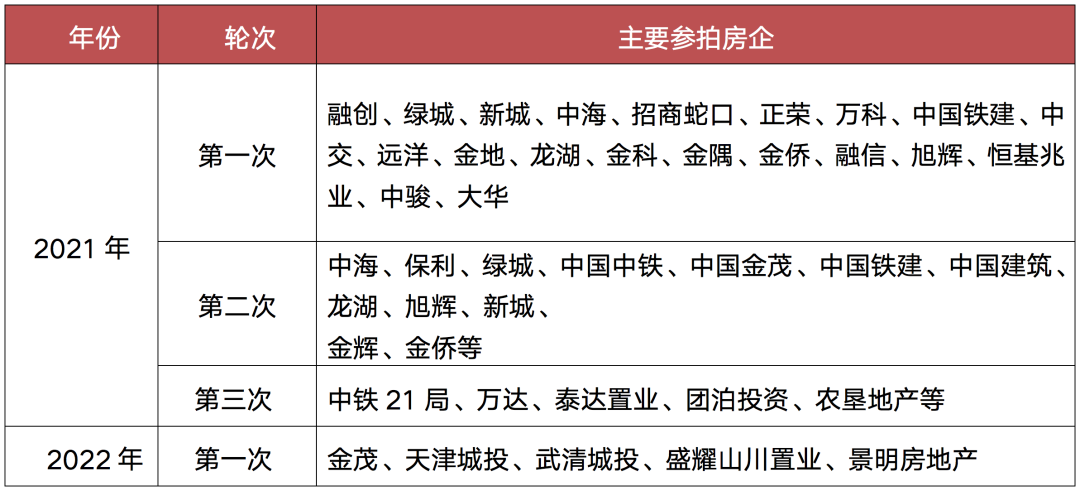

房企参拍积极性尚未调动,依旧以本地城投为主,譬如天津城投、武清城投等,均底价拿地

表:天津各轮土拍主要参拍房企

数据来源:CRIC整理

03地市表现与楼市正相关

杭州和天津集中土拍两极分化的现象,与疫情长期反复的客观影响不无关系,同时更要归根于两城楼市表现差异。

首先来看杭州。

2022年以来,杭州楼市在2月份迎来短暂回调后,3月新房市场供应放量,成交量价双升,新建商品住宅成交74万平方米,环比上涨117%,成交均价为32413元/平方米,环比上涨17%。

更为重要的是,截止2022年3月底,杭州全市商品住宅去化周期仅为4.2个月。

图:2020年1月-2022年3月杭州商品住宅成交量价(万平方米、元/平方米)

数据来源:CRIC

实际上,楼市表现的冷与热,也是杭州本轮土拍区域分化的重要原因。

聚焦杭州各个区域,此次土拍低溢价或底价成交的地块多位于萧山、余杭、临平、钱塘等区域的乡镇板块或临安、富阳等距离主城较远的区域,而这些区域楼市成交热度显著低于热点片区。

从去化来看,虽全市商品住宅去化仅为4.2个月,但临安、富阳区的商品住宅去化周期显著高于其他区域,分别为8.3个月和7个月。

尽管如此,杭州整体楼市表现仍然好于多数二线城市。

图:2022年3月底杭州各区域商品住宅去化周期(月)

数据来源:CRI

再来看天津。

造成此次土拍市场冷清的原因来自于疫情反复、楼市下行等多方面,其中楼市下行或是主因。

近期天津商品住宅去化速度明显变慢。CRIC数据显示,去年四季度以来,天津商品住宅月均成交量仅有80万平方米,而去年二、三季度月均成交量高达120万平方米,对比之下,月均成交量降幅高达33%。

受此影响,天津商品住宅去化周期大幅拉长。

CRIC数据显示,截止2022年3月底,天津商品住宅去化周期已达28个月,较去年同期拉长了68%,尤其是武清等远郊区域库存量更是居高不下,去化艰难。

楼市表现不佳的大背景下,天津地市热度自然也难出现回温势头。

图 :2020年1月-2022年3月天津商品住宅月度成交量价(万平方米、元/平方米)

数据来源:CRIC整理

此外,城市基本面也对地市表现有一定的影响。

先看GDP。2021年杭州GDP达到 1.8万亿元,同比增长8.5%,位列全国第7位;天津2021年GDP约为1.6万亿,同比上年增长6.6%,位列全国第十位。

>相关《杭州VS天津,热度两极分化下首轮土拍面面观》内容:

1、 贷款增量创新高、利率稳中有降……人民银行杭州中心支行组织金融机构助企纾困发展

近期全国疫情防控形势严峻,多部门陆续出台政策为困难行业企业纾困。记者从人民银行杭州中心支行获悉,该行近期出台了14项助企帮扶举措,组织浙江省金融机构全力支持困难行业和小微企业纾困发展。 据了解,一季度,浙江省贷款增量创历史新高,余额增速居各...【继续阅读】

2、 杭州联合银行2021年净利26亿 计提信用减值损失32亿

理财鱼小提示:杭州联合银行2021年净利26亿 计提信用减值损失32亿 中国经济网北京5月9日讯 近日,杭州联合农村商业银行股份有限公司(简称“杭州联合银行”)发布2021年年度报告。2021年,杭州联合银行实现营业收入96.64亿元,同比增长20.39%;净利润28.81亿元,...【继续阅读】

3、 热度拉满!毓婷线上巡讲4月再启程

4月7日上午,毓婷走进创意大讲堂华北场直播间,与各位学子“云端”相会。华润紫竹药业毓婷品牌代表为大家带来了干货满满的创意解读。3000余位同学守候直播间,在线聆听品牌讲解。 本次毓婷线上巡讲,品牌方小姐姐向同学们展开介绍了华润紫竹药业和毓婷品牌...【继续阅读】