IPO观察 |交运燃气:平庸的区域性燃气经销商

理财鱼小提示:IPO观察 |交运燃气:平庸的区域性燃气经销商

核心逻辑

1.在全球碳中和的大背景,核心国家开始朝着向可再生能源方向前进,基本达成用清洁能源来替代煤炭等传统能源的共识,给天然气带来了更好的发展红利期。

2.中国拥有14亿人口的巨大市场,因为家庭供暖系统扩张以及实施煤改气工程,使得天然气为燃料的发电站数量增加。中国城市天然气供应行业的市场规模消耗量由2016年的2,094亿立方米急速增加至2020年的3,240亿立方米,复合年增长率为11.5%。

来源:招股书,灼识咨询

3.交运燃气根据特许权拥有在经营区域内出售天然气的独家权利,2009年8月18日起有效期为期30年。而获得城市天然气供应市场的特许权是新进入市场者的主要进入壁垒,成为现有城市天然气供应商相较竞争对手的竞争优势。

核心问题

1.天然气的市场空间有多大?

2.公司上市后持续增长动力来自哪里?

3.风险以及财务报告

一、公司介绍

交运燃气于2003年7月成立,拥有超过16年天然气行业营运经验,致力向高密市大众供应优质安全的天然气。

公司2005年取得销售管道天然气及液化天然气的燃气经营许可证,2009年获得以高密市行政区天然气销售的独家特许权,2014年取得用于营运压缩天然气销售的燃气经营许可证,2018年完成建设液化天然气调峰站作为管道天然气的后备来源。

来源:招股书

历经多年发展,交运燃气已拥有独家权利于高密市行政区(包括城市及农村地区)内营运天然气销售及相关业务,目前已占据特许权下的经营区域占高密市总行政面积的约70.0%。

公司的管道天然气供应商为中石油及山东实华(由中石化拥有50%),已就管道天然气签订采购合约。

公司产生收益的来源:1.销售管道天然气,主要透过城市管道网络向经营区域内的管道天然气终端用户销售;2.在压缩天然气及液化天然气加气站销售压缩天然气及液化天然气;3.提供建设及安装服务;4.销售燃气器具。

于2019年及2020年12月31日及2021年9月30日,公司拥有119,389名、129,978名及139,683名管道天然气终端用户。另外,通过城市管道网络向两名批发客户销售管道天然气,其中一名为在邻近城市昌邑市的天然气供应商,另一名为在高密市的天然气加气站营运商。客户主要向公司采购管道天然气以作转售,亦在压缩天然气及液化天然气加气站向零售客户出售压缩天然气及液化天然气作为汽车燃料。

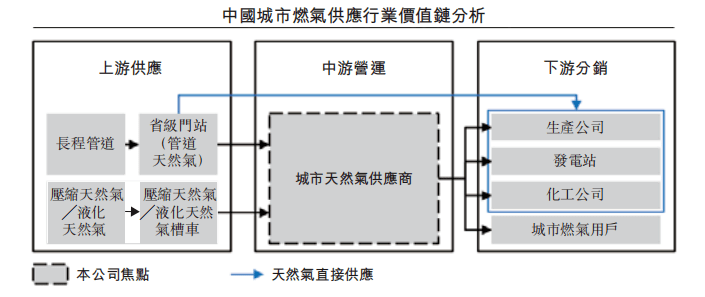

中国城市天然气供应市场由获授天然气特许经营权的公司组成。城市燃气行业的供应流程:交运燃气从省级门站的上游供应商获得天然气供应,或通过压缩天然气╱液化天然气槽车交付。再通过管网向管道天然气终端用户供应管道天然气,一般为管道天然气终端用户(包括住宅管道天然气终端用户及非住宅管道天然气终端用户)提供安装、施工、维护及其他服务。

来源:招股书

中国城市天然气供应行业的消耗量可分为四个板块:城市天然气、工业燃料、发电和化工材料。中国城市天然气供应行业的消耗量由2016年的2,094亿立方米急速增加至2020年的3,240亿立方米,复合年增长率为11.5%。

来源:招股书

交运燃气管道天然气供应商主要为为中石油及山东实华。

于往记录期:1.公司向中石油及山东实华采购管道天然气;2.包括向中辉能源采购液化天然气;3.主要向中国的独立第三方供应商采购燃气器具;4.向独立第三方采购设备及机械,包括管道及阀门及燃气表等其他零部件;5.向关连人士交运置业及两名独立第三方采购管道建设及安装服务。

截至2019年及2020年12月31日止年度以及截至2021年9月30日止九个月,向最大供应商的采购分别占公司总采购额的约65.9%、58.7%及59.4%;以及向五大供应商的采购分别占公司总采购额的约97.1%、95.3%及98.1%。

交运燃气业务持续盈利。

于2019年,2020年及2021年前九个月,交运燃气营收分别为人民币3.54亿元、3.48亿元及2.85亿元;同期,期内溢利及全面收益总额分别为人民币3702.6万元、5102.2万元及4919.9万元。而经调整,于2019年,2020年及2021年前九个月,交运燃气收入净额分别为4538万元、5804万元、4893万元。

来源:根据招股书整理

截至2019年及2020年12月31日止年度以及截至2021年9月30日止九个月,毛利分别约为人民币82.7百万元、人民币98.0百万元及人民币65.1百万元。同期毛利率分别约为23.4%、28.2%及22.8%,

值得注意的是,公司毛利率显著下滑。公司解释为主要由于随着2019冠状病毒病爆发对高密市工业营运的不利影响逐渐消退,管道天然气终端用户售价恢复得慢,而管道天然气采购价恢复得较快。

来源:根据招股书整理

截至2019-2021Q3管道天然气销售的收益分别约为人民币281.8百万元、人民币247.0百万元及人民币205.1百万元,分别占总收益约79.5%、71.0%及71.9%。

来源:根据招股书整理

二、市场概况

由于国务院于2018年发布的《打赢蓝天保卫战三年行动计划》,中国将2020年前把天然气占一次能源消耗总量的比例由2018年的不足8.0%提高至2020年的10.0%。因此,预期带动天然气消耗量将于2025年前增加至约4,745亿立方米,2020年至2025年的复合年增长率为7.9%。

来源:招股书,灼识咨询

据山东省城市天然气供应行业的市场规模(按消耗量计算)由2016年的98亿立方米增加至2020年的估计222亿立方米,2016年至2020年的复合年增长率为22.4%。

>相关《 IPO观察 |交运燃气:平庸的区域性燃气经销商》内容:

1、 结构性思维:解决复杂问题的方法论 | 商学院观察

理财鱼小提示:结构性思维:解决复杂问题的方法论 | 商学院观察 刘劲/文 天下医生很多,但神医不多;学者很多,但大师不多;管理者很多,但杰出的企业家不多。无论是行医、做学问还是做管理,都是在做复杂的事情。 为什么大多数人受到局限,但有的人能突出羁绊上...【继续阅读】

2、 IPO观察 |交运燃气:平庸的区域性燃气经销商

理财鱼小提示:IPO观察 |交运燃气:平庸的区域性燃气经销商 核心逻辑 1.在全球碳中和的大背景,核心国家开始朝着向可再生能源方向前进,基本达成用清洁能源来替代煤炭等传统能源的共识,给天然气带来了更好的发展红利期。 2.中国拥有14亿人口的巨大市场,因为家...【继续阅读】

3、 IPO观察|卫龙美味:五毛钱的辣条,600亿的估值

理财鱼小提示:IPO观察|卫龙美味:五毛钱的辣条,600亿的估值 核心逻辑 1.中国是全球最大的休闲食品市场之一。根据弗若斯特沙利文报告,按零售额计算,2020年中国休闲食品行业的市场规模为人民币7,749亿元,2015年至2020年年复合增长率为6.6%。 受居民可支配收入...【继续阅读】