赵伟:“宽”信用?言之尚早(2)

回溯历史,信用环境从收缩到扩张阶段,呈现收缩持续时间长、扩张时间相对短的特征。2010年以来,信用环境经历了三轮完整的从收缩到扩张阶段,分别始于2010年初、2013年年中和2017年年中,均经历长达2年以上的收缩过程中,第一轮主因贷款回落,第二轮和第三轮缘于非标融资大幅收缩;信用扩张时长多较短,尤其是前两轮、仅10个月左右,第三轮受益于疫后政策托底、持续时间相对较长。

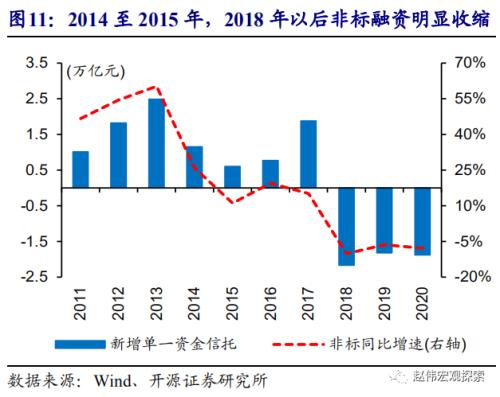

每一轮信用环境的收缩,均经历从政策调控下的“被动”收缩,到需求走弱下的“主动”收缩过程。2010年以来的三轮信用收缩,均直接缘于政策收紧,例如,经济过热下,2010年信贷政策全面收紧导致贷款大幅下降、上半年同比大减少超过2.7万亿元;2014年至2015年银行与非银同业业务监管加强,及2018年“资管新规”后统一监管,均导致信托贷款等非标融资大幅收缩。地产调控收紧下,地产相关融资的收缩,及实体融资需求走弱等,进一步强化了信用收缩。

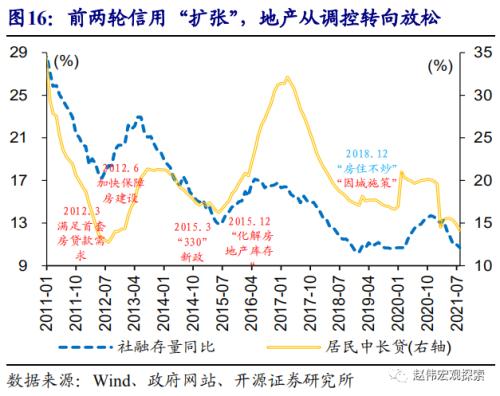

信用环境从持续收缩到重回扩张,多伴随稳增长加码、地产政策放松等。随着信用“收缩”影响显现,经济下行压力加大,推升政策维稳的紧迫性;传统逆周期调控下,财政刺激加码、地产从调控转向放松,带动基建和地产相关融资明显增多,进而终结信用收缩,前两轮均是如此。第三轮信用环境从收缩到扩张,直接受益于财政加码下的地方债明显放量,及棚改货币化和宽松外溢下地产温和扩张。

三问:信用环境,未来将如何演绎?

不同以往,当前对隐性债务的强监管,约束了政府广义杠杆行为;而跨周期调节下,财政结构性发力为主、总量刺激有限。疫后政策托底下,地方政府和城投平台等杠杆的大幅抬升,加快了债务压力的显性化、信用风险频现,使得当局对地方债务的重视度明显上升(详情参见《》)。2021年年初以来,关于地方债务的监管进一步加强,堵住城投债、信贷等新增隐性债务的渠道,进而约束了地方政府广义杠杆行为。跨周期调节下,财政政策注重提升效能、结构性发力为主,而项目质量、债务压制下,财政资金撬动的杠杆也有限(详情参见《》)。

地产调控的定力也明显强于以往,对房企融资的硬性考核指标,决定了相关融资收缩尚未结束。相较于以往,本轮地产调控手段更加侧重房企融资监管(详情参见《》),从非标、银行开发贷款、按揭贷等多方面,加强房企债务风险的控制,导致相关融资明显收缩。地产调控政策的定力,也明显强于传统周期;三条红线、贷款集中度等指标考核,对房企融资的影响尚在持续显性中。

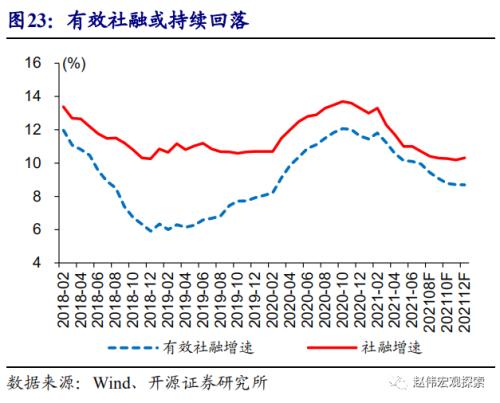

传统两大引擎受限的同时,实体融资需求的走弱,决定了信用“收缩”尚未结束,“宽”信用言之尚早。地方债务监管、地产调控等影响的加速显性化,及实体需求走弱带来的融资收缩,或进一步强化信用“收缩”,维持全年社融增速10%左右的判断。地方债供给放量、基数因素等,可能导致社融增速年底有所回升,但非标收缩、需求走弱等拖累下,代表企业中长期资金来源的有效增速或持续回落。

经过研究,我们发现:

(1)本轮信用收缩,基本沿着我们前期提示的三条逻辑在演绎;从政策“退潮”带来的融资收缩,到实体融资需求走弱,信用“收缩”仍在继续。

(2)回溯历史,每一轮信用环境的收缩,均经历从政策调控下的“被动”收缩,到需求走弱下的“主动”收缩过程;信用环境从持续收缩到重回扩张,多伴随稳增长加码、地产政策放松等。

(3)不同以往,本轮地方债务监管、地产调控等政策定力较强,对相关链条融资的影响或仍将持续;同时,实体融资需求的走弱,决定了信用“收缩”尚未结束,“宽”信用言之尚早。

风险提示:

经济压力加大,债务风险暴露。

研究报告信息

证券研究报告: “宽信用”言之尚早

对外发布时间:2021年08月23日

报告发布机构:开源证券研究所

>相关《赵伟:“宽”信用?言之尚早(2)》内容:

1、 光大证券高瑞东团队:预计2022年上半年总体处于宽货币宽信用阶段

理财鱼小提示:光大证券高瑞东团队:预计2022年上半年总体处于宽货币宽信用阶段 中新经纬12月24日电 光大证券首席经济学家高瑞东、分析师刘文豪发布研报称 ,预计明年上半年总体处于宽货币宽信用阶段,进而对股市和债市形成支撑。 研报认为,宏观流动性主要关注...【继续阅读】

2、 国家级新区城投企业信用研究

各国家级新区发展基础差异较大,但整体战略定位高,政策支持力度大,长期稳定发展具备多方位保障。行政管理方面,国家级新区享受不同程度的管理权限下放,有助于提高新区运行效率,协调资源保障发展。财政体制方面,绝大多数新区构建独立财政体制,财政资...【继续阅读】

3、 国金证券赵伟团队:房企转型大势所趋

中新经纬12月23日电 国金证券首席经济学家赵伟、分析师杨飞,分析师马洁莹发布研报称, 地产行业已告别高增长时代,房企转型大势所趋。 房企违约频现 研报指出, 房企债券违约规模创新高,民企违约居多、甚至包含部分“绿档”房企。 房企债券违约,从2020...【继续阅读】